第2次安倍晋三政権による円安・株高・金融超緩和を柱とする経済政策「アベノミクス」によって、企業の収益は好調を持続し、富裕層は株高のメリットを大いに受けています。財務省の法人企業統計によると、企業の「内部留保(利益剰余金)」は、2012年度に305兆円だったのが16年度に406兆円と、4年間に約100兆円も増えています。

また野村総合研究所によると、11年に純金融資産が1億円以上の富裕層は81万世帯で、彼らが保有する純金融資産総額は188兆円でした。それが15年には、富裕層が50.2%増の121.7万世帯、彼らが保有する純金融資産総額は44.7%増の272兆円と急増しています。

ところが一般庶民の暮らしは、良くなるどころか、実質賃金の減少によって、かえって苦しくなっています。この動きの背景にある「税のゆがみ」を、『税金格差』の著者であるジャーナリストの梶原一義氏が解説します。

「金持ち優遇」の不公平税制で空洞化が進む

実質賃金は1996年をピークに減少傾向にあり、2012年から15年にかけて4年連続減。実質賃金はピーク時より約13%も減っている。そのため家計の節約志向が強まり、消費は冷えきったままだ。総務省の家計調査報告によると、2人以上の世帯の消費支出(実質)は14年から17年まで4年連続のマイナス。個人消費を支える中間層の財布のヒモが堅いため、百貨店なども閉店の動きが止まらない。

こういう状況下で、「相対的貧困率」が15年に15.6%と高止まり、格差拡大・階級社会化をめぐる論議が高まっている。だが、それらの実態分析で最も重要な手法の一つである「税制の視点からの分析」を忘れてはならない。

税制は、社会・経済を支えるインフラ(基盤制度)として、(1)財源調達機能、(2)所得再分配機能、(3)経済安定化機能、という3つの機能を持つ。「そう言えば昔、学校で習ったのを思い出した」という人も多いだろう。しかし、長年にわたって、富裕層や中小企業など特定の層を優遇する不公平税制が積み重ねられてきたことによる「税制の空洞化」によって、3つの機能とも相当に毀損されている。

当初所得の格差は世界最貧国並みの危険水域

国の歳出に占める租税収入の割合は、近年はおおむね4~5割台という低い水準で推移しており、(1)の財源調達機能が崩壊しているのは明らかだ。そのため国の公債残高は2017年度末に865兆円と見込まれ、これは一般会計税収の約15年分にも相当する。このように税制が空洞化し、巨額の財政赤字を抱えていると、(2)所得再分配機能、(3)経済安定化機能も自ずと失われてしまう。

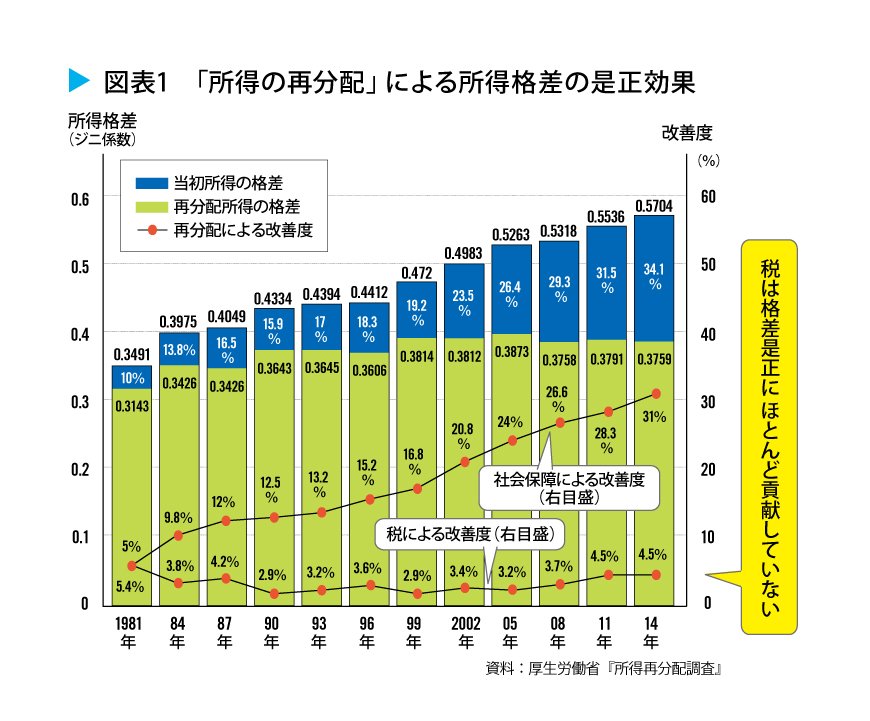

格差の拡大については、厚生労働省がほぼ3年おきに実施し、所得格差の程度を「ジニ係数」という数値で示す「所得再分配調査」で、その実態がよくわかる。ジニ係数は、所得分配などの均等度を示す代表的な指標で、0~1の範囲で示される。0に近いほど所得格差が小さく、1に近いほど大きい。同調査によると、図表1(別画像)に示すように、税が源泉徴収されていない給与など当初所得における格差を示すジニ係数は14年に0.5704と、世界最貧国並みの極めて危険なレベルだ。しかし、年金や医療・介護・保育・恩給・雇用保険・生活保護など社会保障による所得再分配が働き、その効果が大きい(14年に改善度31%)ため、再分配所得の格差は0.3759へと改善している。

1/3

ここで注目されるのは、「社会保障による改善度」の大きさと対照的に、「税による改善度」が低い状況が長年にわたって続いていることだ。税による所得再分配の算式は「当初所得-税金」だから、高所得者が負担する税金が少なければ、再分配効果(改善度)が小さくなる。つまり「税による改善度」の低さは、富裕層の税負担が小さいことを如実に物語っている。

ここで注目されるのは、「社会保障による改善度」の大きさと対照的に、「税による改善度」が低い状況が長年にわたって続いていることだ。税による所得再分配の算式は「当初所得-税金」だから、高所得者が負担する税金が少なければ、再分配効果(改善度)が小さくなる。つまり「税による改善度」の低さは、富裕層の税負担が小さいことを如実に物語っている。

所得1億円を超えると税負担率が下がるおかしな現象

「富裕層の税負担が小さい」とは、具体的にどういうことか? 代表的なのが次の2つだ。

- 株式譲渡益課税が長年に渡って非課税あるいは低率課税で推移してきたこと

- バブル期前後に、相次いで行われた所得税の「税率構造の圧縮」(最高税率の引き下げなど)が富裕層に有利に働いていること

株式譲渡益課税は、戦後間もない1953年から88年度までの36年間は原則非課税だった。「産業資金調達優先のため、投資家を育成・保護する」という名目で、典型的な不労所得である「株式譲渡益」が原則非課税という、世界にも例のない税制が続いた。89年度からは原則課税化とされたが、低い税率で済み、2003年度から13年度までの11年間は、申告分離課税として本来の税率20%の半分のわずか10%で済む軽減税率が適用されてきた。現在は税率20%だが、それでも所得税の最高税率45%の半分以下であり、所得に占める株式譲渡益の比率が大きい富裕層に有利な税制が続いている。

「税率構造の圧縮」は、所得増に伴う税の負担感が高まったバブル期前後に相次いで行われた。1983年までは、所得税の税率は19段階に区分され、最高税率は75%だった。しかし84年以降、税率の区分は徐々に減らされ、99年には4区分で、最高税率は37%とピーク時の半分になり、高所得層の税負担を軽減させていた(現在は7区分で、最高税率45%)。

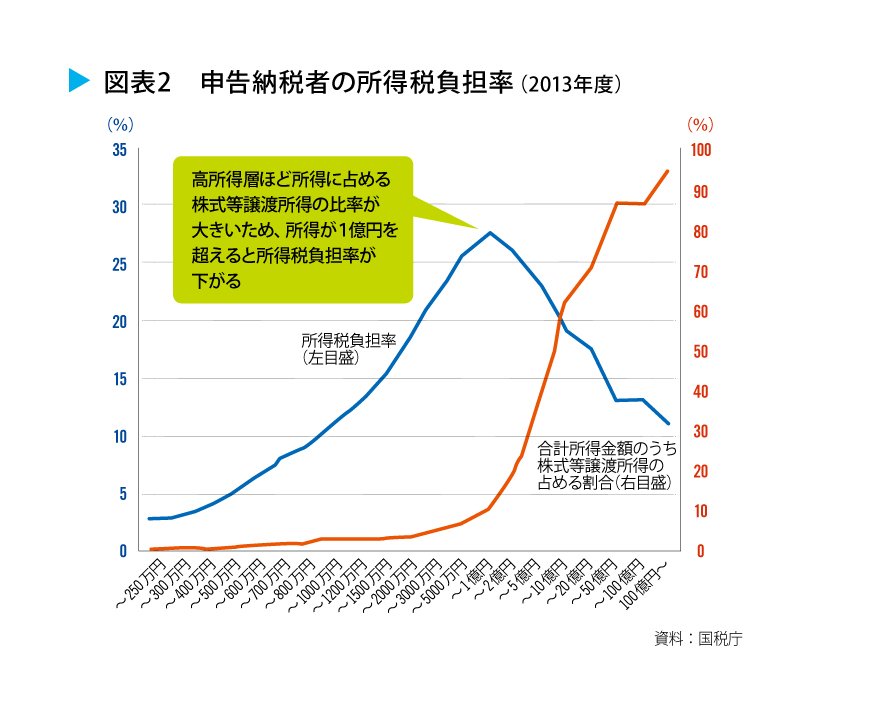

こうした低率の株式譲渡益課税や、大幅に引き下げられた所得税の最高税率が富裕層に有利に働いているため、図表2(別画像)のように、申告納税者で「所得が1億円を超えると所得税負担率が低下する」というおかしな現象が続いている。先ほど見た税による所得再分配効果の低さの背景には、こうした「所得税の空洞化」があることを押さえておかなければならない。

2/3

1/3

国民の無知・無関心が税制空洞化の原因格差拡大や階級化と税の空洞化は表裏一体だ。所得税だけでなく、富裕層に有利な仕組みが多い相続税、親族内贈与がさらに有利になってきた贈与税、約7割の法人が納税を免れている法人税なども同様である。しかし、こうした税の空洞化は、政府に責任があるだけでなく、税に無関心な一般国民にも責任がある。

全就業者の9割近くを占めるサラリーマンなどの給与所得者には、「源泉徴収制度」や「年末調整制度」が適用され、所得税の納税業務を雇用主が代行してくれる。そのため給与所得者は自ずと税に無知・無関心になりがちなのだ。また、実際の勤務経費よりはるかに多い給与所得控除が適用されて大きな減税メリットを享受しているから、痛税感(「税を取られている」という感覚)が和らげられ、税への無関心化を助長してしまっている。

源泉徴収制度が導入されたのは1940年(昭和15年)だが、そもそも戦費調達の効率化を目的にしたものだった。こうした制度は、給与所得者たちが税にあまり関心を持たないようにするために国が定めた制度だといえる。それゆえ国民の多くは税に無知・無関心のままであり、それが放漫財政や税の空洞化の素地となってきた。

3/3

筆者の梶原一義氏の著書(画像をクリックするとAmazonのページにジャンプします)

戦後にゆがめられた税制が問題を招いている

戦後まもない1950年、GHQ(連合国軍最高司令官総司令部)の招聘によって来日したカール・S・シャウプ博士らがまとめた「シャウプ勧告」に沿って税制改正が行われた。「所得再分配を進めて再軍備化を防ぎ、米国流の民主主義を定着させる」という理念に沿った、所得税を柱とする税制改正だった。

所得税を柱にしたのは、納税者が痛税感を感じることで税への関心、すなわち社会や政治への参加意識が高まることが重要と考えたからだ。このシャウプ税制が日本の税制の夜明けとなることが期待された。

しかし、「日本の実情に合わない」とする保守勢力などによってシャウプ税制はたちまち骨抜きにされ、あらゆる税で空洞化が進み、今日の巨額の財政赤字や格差拡大の原因となってしまった。われわれは、こういう戦後史に沿って、今日の問題を考えなければならない。

■ 梶原一義(かじはら・かずよし)

1953年生まれ、北九州市若松区出身。早稲田大学商学部を卒業後、ダイヤモンド社に入社。「週刊ダイヤモンド」記者としてマクロ経済や中小企業、総合商社、化学・医薬品業界などを担当。以後、各種経営情報誌や単行本などの編集に従事。

『税金格差』

梶原 一義