2024年1月にスタートした新NISA。

非課税期間が無期限化されたことや、非課税枠が大きく拡充されたことから、より長期の資産形成へと利用しやすくなりました。

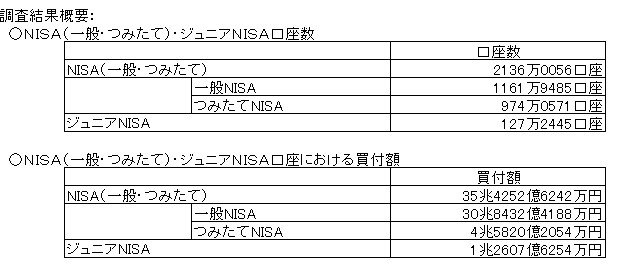

金融庁の調査によると、NISAの口座数は2022年12月末の1800万口座から2023年12月末には2136万口座まで増加しています。

【写真1枚目/全2枚】NISAの口座数。写真2枚目で「売却するタイミングの目安がつきにくい」と言われる理由を知る1/2

NISA制度の拡充が閣議決定された2022年12月以降の1年で約336万口座が増えており、新NISAへの注目がいかに高いかがうかがえます。

本記事では、新NISAを活用した老後資金づくりのメリットについて元銀行員の筆者が解説します。

記事の後半では注意点についても伝えますので、ぜひ資産形成に取り組む際の参考にしてください。

1. 新NISAを老後資金づくりに活用するメリット

制度が大幅に拡充された新NISAは、老後資金づくりに役立つ特徴がいくつもあります。

ひとつずつ確認していきましょう。

1.1 メリット(1)生涯非課税で運用できる

新NISAの大きな変更点のひとつが、「非課税期間が無期限化された」という点です。

2023年までのNISAでは、つみたてNISAが20年、一般NISAが5年の非課税期間が定められていました。

そのため、セカンドライフを迎える前に非課税期間が終了してしまう点に不便を感じていた人もいるかもしれません。

一方、新NISAでは非課税期間が無期限化されたため、若年層でも期限を気にすることなく長期の資産形成に利用することができます。

1.2 メリット(2)非課税枠を再利用できる

長い期間をかけて資産運用に取り組む際は、市況や投資意向の変化に応じて、保有資産のバランスを見直す必要があります。

たとえば、「セカンドライフが近づいてきたので、リスクを抑えた運用に切り替えたい」、「運用の目標を達成するために、もう少しリスクを取って運用したい」といったケースなどです。

新NISAでは、1人あたり最大1800万円の非課税枠が付与されますが、この非課税枠は再利用することが可能です。

仮に非課税枠の1800万円全てを利用している場合、そのうち300万円を売却すると、翌年には売却した非課税枠が復活し、再度非課税で投資できるようになります。

これによって、非課税枠を全て使い切った後であっても、売買を行うことで非課税の範囲内で保有資産の入れ替えを行うことができます。

投資意向はライフステージや年齢によって変化していくものですので、非課税枠を再利用しながら保有資産の見直しができるのは嬉しいポイントです。

1.3 メリット(3)2つの非課税枠の併用で幅広いニーズに対応可能

老後資金づくりに取り組むにあたって、「投資信託でコツコツ積立投資をしながら、配当銘柄にも投資したい」、「普段は積立投資を続けながら、市場が下落したときにはまとめて一括投資したい」など、さまざまな投資意向があるでしょう。

従来のNISAでは「つみたてNISA」と「一般NISA」の選択制であったため、非課税で投資できる範囲が限られていました。

しかし、新NISAでは「つみたて投資枠」と「成長投資枠」の2つの非課税枠を併用することが可能となっています。

そのため、「投資信託と株式投資」、「積立投資と一括投資」などより幅広い運用ニーズに活用することが可能です。

より非課税枠を有効活用するためには、どのような方法で資産運用に取り組むかじっくりと考えてみましょう。

なお、新NISAにはこれまで紹介してきたようなメリットが多くありますが、利用時には注意したいポイントもあります。

次の章でくわしく確認しましょう。