2024年度の年金額が引き上げられ、標準的な夫婦の厚生年金は月額で約23万円となりました。

単純に考えれば、受給額の増加は老後生活の安定につながる可能性があります。

しかし、物価上昇率なども考慮すると、年金額の増加を無条件に喜ぶわけにはいきません。今回は、2024年度の年金額改定の詳細や、公的年金の平均受給額を見ていきます。

今年度の年金額改定を受けて、改めて「老後2000万円問題」について考えていきましょう。

1. 2024年度の厚生年金は前年度比+2.7%

厚生労働省によると、2024年度の年金額は前年度から2.7%の引き上げとなったとのことです。

【写真1枚目/全3枚】2024年度の年金額の例。以下でそもそもの「老後2000万円問題」の根拠と落とし穴をチェック1/3

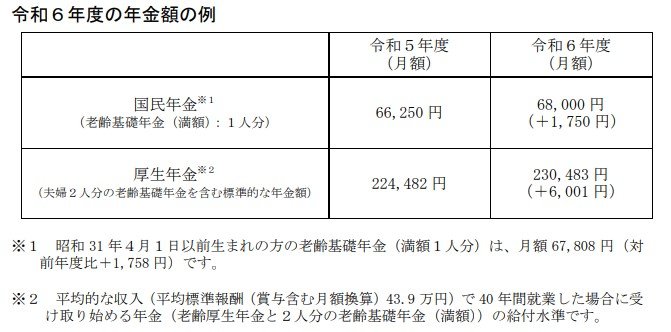

1.1 2024年度の年金額の例

- 国民年金※1:6万8000円(令和5年度比+1750円)

- 厚生年金※2:23万483円(令和5年度比+6001円)

※1 昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額6万7808円(対前年度比+1758円)です。

※2 平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

上記の年金額は一例であり、注釈にある通り厚生年金は「老齢厚生年金と2人分の老齢基礎年金」の金額です。

支給モデルとしては、40年間会社員として働き、平均標準報酬が43万9000円だった夫と、40年間専業主婦や自営業だった妻で構成される世帯の支給額となります。

モデルケースのような「標準的な夫婦」の厚生年金は、前年度比で月額6000円以上の増額となっているので、単純に見れば喜ばしいことです。

しかし、以下の指標にも目を向けると、無条件に喜ぶわけにはいきません。

1.2 2024年度の年金額の参考指標

- 物価変動率 :3.2%

- 名目手取り賃金変動率 ※1 :3.1%

- マクロ経済スライドによるスライド調整率 ※2:▲0.4%

※1「名目手取り賃金変動率」とは、2年度前から4年度前までの3年度平均の実質賃金変動率に前年の物価変動率と3年度前の可処分所得割合変化率(0.0%)を乗じたもの。

※2 「マクロ経済スライド」とは、公的年金被保険者の変動と平均余命の伸びに基づいて、スライド調整率を設定し、その分を賃金と物価の変動がプラスとなる場合に改定率から控除するもの。

賃金変動率や物価変動率を基にした「名目手取り賃金変動率」は3.1%であるにもかかわらず、▲0.4%のスライド調整が働き、厚生年金の改定額は2.7%となっています。

つまり、物価上昇率を加味すれば、今年度の改定額では実質的にマイナスだと言えるのです。

そもそもですが、年金の受給額は個人差が大きく、誰でもモデルケースのような金額を受け取れるわけではありません。

次に、国民年金と厚生年金の平均受給額や、受給額のボリュームゾーンを見てみましょう。