2. 国民年金と厚生年金の平均受給額

厚生労働省「令和4年度厚生年金保険・国民年金事業の概況」によると、国民年金と厚生年金の平均受給額は以下の通りです。

2.1 国民年金の平均受給額

- 男性:5万8798円

- 女性:5万4426円

- 全体:5万6316円

2.2 厚生年金の平均受給額

- 男性:16万3875円

- 女性:10万4878円

- 全体:14万3973円

国民年金に関しては、年金月額の幅は1万円未満~7万円以上となっており、ボリュームゾーンは「6~7万円未満」です。そのため、国民年金の個人差はそれほど大きくありません。

しかし、厚生年金の年金月額の幅は「1万円未満~30万円以上」と大きく、ボリュームゾーンは「9~12万円未満」「16~19万円未満」となっています。

これにより、厚生年金の受給額は世帯差が大きくなることがお分かりになるでしょう。老後に不足する資金は世帯によって異なるため、2000万円あれば足りるのかどうかはわかりません。

そもそも、老後2000万円問題にはどのような根拠があるのでしょうか。

3. そもそも老後2000万円問題とは?根拠をわかりやすく解説

そもそも老後2000万円問題とは、2019年6月に公表した金融審議会 「市場ワーキング・グループ」の報告書が発端となっています。

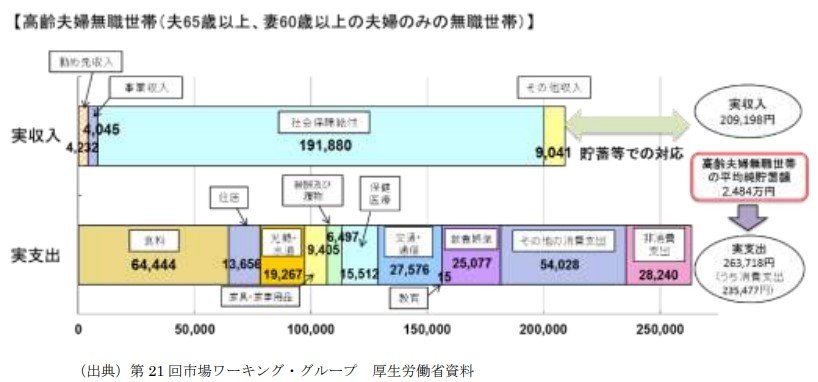

報告書によると、平均的な高齢夫婦無職世帯の家計収支は毎月約5万円の赤字となっており、30年間で約2000万円の取り崩しが必要になると試算されています。

3.1 年金額が増えても2000万円必要?

報告書で試算された2000万円という金額は、あくまでも当時の平均的な家計収支を基に算出されたものです。

実際の収支状況や老後に必要となる資金は世帯によって異なるため、必ずしも2000万円が必要になるとは言えませんし、2000万円では不足する可能性も十分にあります。

年金額改定も家計収支に影響を与えるものですが、物価上昇率などにも左右されるので、単純に収支状況が改善されるとは言えないでしょう。

「老後2000万円問題」というフレーズは広く知られるようになりましたが、実際に必要な老後資金は世帯によって異なります。生活水準や健康状態、居住地域などのさまざまな要因が影響するため、一概に2000万円とは言えないのです。

4. 家庭の状況に合わせたマネープランを

年金額の改定や物価の上昇など、経済動向によって家計収支が変動するケースもあります。しかし、老後に2000万円が必要かどうかは家庭によるので、状況に合わせてマネープランを考えることが重要です。

マネープランを考えるには、現状の把握と、ライフプランを基に将来必要となる金額を考える必要があります。そして、年間でいくら貯蓄できるのか、今後の収支はどのように変化するかなどを踏まえて、資金計画を立ててみましょう。

老後対策は早めの行動がカギとなるので、できることから始めてみてはいかがでしょうか。

参考資料

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省「令和4年度厚生年金保険・国民年金事業の概況」

- 金融審議会市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」

- 日本年金機構「Q.令和6年4月分からの年金額は前年度からどのように改定されたのですか。」

加藤 聖人