近年、会社員や公務員の配偶者が加入できる国民年金「第3号被保険者」(いわゆる主婦年金)の廃止を求める声が強まっています。

また、厚生労働省も短時間労働者が「年収の壁」を意識することで、意図的に働く時間を抑える問題を解消するために動いており、その流れで将来的に主婦年金も廃止されるかもしれません。

では、主婦年金が廃止されると、具体的に家計にどのような影響があるのでしょうか。

本記事では、第3号被保険者の廃止により家計が受ける影響を解説するので参考にしてみてください。

1. 3つの年金の種類とは

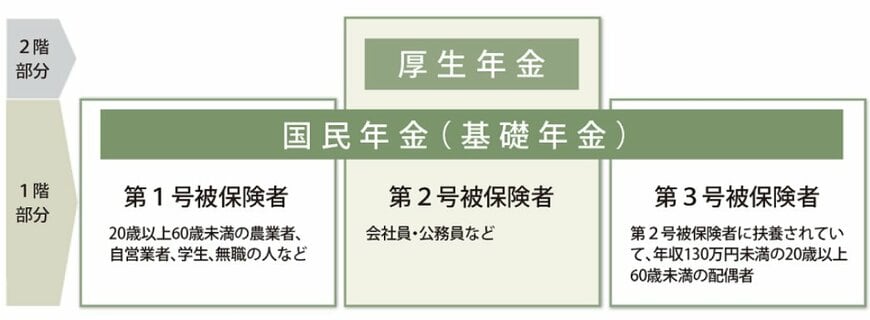

まずは、現在の日本の年金制度を確認しましょう。

年金の加入者は、第1~3号被保険者に分類されます。

第1号被保険者は自営業者やその配偶者・学生など、第2号被保険者は会社員や公務員、第3号被保険者は第2号被保険者に扶養されていて年収130万円未満(もしくは106万円未満)の配偶者です。

【写真1枚目/全3枚】日本の公的年金制度。《2枚目》2024年度の年金受給額の例《3枚目》現役時代の平均年収ごとの年金受給額の目安表1/3

第3号被保険者(いわゆる主婦年金)の保険料は、配偶者が加入する年金制度が負担しています。個人として年金保険料を負担せず国民年金に加入できます。

これが不平等と言われていて、第3号被保険者の廃止を求める声が強まっている理由です。

では、主婦年金が廃止された場合、第3号被保険者の年金保険料はいくらになるのでしょうか。これまでゼロだった保険料負担が生じることで家計にどのような影響があるのか。

次章で確認していきましょう。