2. 【積立投資】50歳から65歳までの15年間「毎月5万円」の積立をしたらいくら増える?

50歳から新NISAで毎月5万円の積立投資をしたら、老後を迎える15年後にはいくらの資産を築けるのでしょうか。

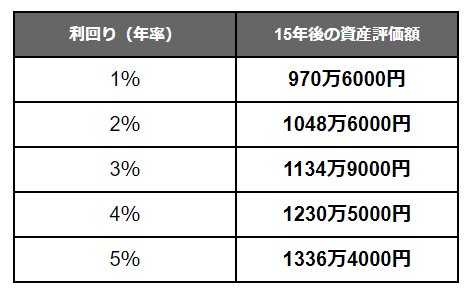

運用利回り別にみた、毎月5万円の積立投資で15年後に築ける資産額は以下のとおりです。

2.1 【運用利回り別】月5万円の積立投資を続けた場合の15年後の資産評価額

運用利回り:資産評価額(元本部分は900万円)

- 年率1%:970万6000円

- 年率2%:1048万6000円

- 年率3%:1134万9000円

- 年率4%:1230万5000円

- 年率5%:1336万4000円

年率2%以上で運用できれば、65歳には1000万円を超える結果となりました。

元本は900万円であることを考えると、新NISAでの投資は資産形成に大きな効果をもたらすことが分かります。

注意しておきたいのは、新NISAでの運用は元本割れのリスクがあり、運用利回りが事前に確定するものではないということ。

ただし年率2%での運用というと、比較的安定した運用であることから、投資初心者の方でも目指しやすい目標といえるでしょう。

3. 【積立投資】50歳から15年間で「2000万円」を目指すには毎月いくら積み立てる?

老後に向けて「2000万円」という目標を立てている方もいるでしょう。

では、2000万円を用意するには毎月いくらの積立が必要なのでしょうか。

年率3%での運用を前提にして、積立金額別に15年後の資産評価額をシミュレーションしてみました。

シミュレーションの結果は以下のとおりです。

3.1 【積立金額別】運用利回り3%で積立投資を続けた場合の15年後の資産評価額

毎月の積立金額:資産評価額

- 1万円:227万円

- 3万円:680万9000円

- 6万円:1361万8000円

- 9万円:2042万8000円

- 12万円:2723万7000円

*運用利回りは年率3%を前提とする

老後のために2000万円を15年間で用意するためには、毎月9万円の積立が必要という結果になりました。

月9万円というと高額に感じるかもしれませんが、50歳代は収入がピークを迎える世代でもあり、子育てが落ち着いてくる年代でもあります。

50歳代のうちから老後資金を準備したい人は、家計の見直しを行ったり、定期預金に預けっぱなしになっている資金などを活用して、積立費用を捻出してみるもの良いかもしれませんね。

4. 積立投資で老後に向けた資産形成を

新NISAを利用する際に、元本割れのリスクを懸念する方もいるでしょう。

資産運用には大きな利益の可能性がありますが、同時にリスクも存在します。

そのため、リスクを抑えるために推奨されるのが「積み立て投資」です。

積み立て投資は「ドルコスト平均法」といわれており、価格の変動する商品に一定額を定期的に投資し続けることで、購入価格を平均化する効果があります。

投資に対する不安を感じる方は、まずは小額から積み立て投資を始めてみることをおすすめします。新NISAを活用して、老後の資産形成に役立ててみてください。

参考資料

- 金融庁「NISAで資産形成!!」

- 金融庁「新しいNISA」

- 金融庁「資産運用シミュレーション」

- 株式会社バイアンドホールド「<調査>スタート1カ月での新NISA利用の実態調査 投資先トップ3は「投資信託(米国株)」、「投資信託(全世界株)」、「個別株(日本株)」」

中本 智恵