筆者は職業柄、友人や親族と会うと簡単なお金の相談を受けることが多いです。

その中でもよく言われるホットワードとして「年金」があります。

少し前までは年金暮らしというと悠々自適な印象をもつ方も少なくなかったでしょう。

しかし、いまでは老後を年金収入だけでやりくりできないことは大前提であり、現役時代に、いかに老後資金を確保できるかが重要課題となっています。

老後対策を進める上でまず最初に確認しておきたいのが年金額です。

現役時代の手取り額から年金受給について考えるといくつかのポイントがわかってきます。老後に受け取れる公的年金の受給額は、現役時代に加入している年金の種類や年収、加入期間など複数の要因が大きく影響しています。

本記事では2023年12月に厚生労働省から公表された「令和4年度 厚生年金保険・国民年金事業の概況」をもとに、最新の厚生年金と国民年金の受給額を確認します。

1. 日本の公的年金制度「国民年金・厚生年金」は2階建て。その仕組とは?

まずは公的年金の仕組みをおさらいしておきましょう。

日本の公的年金制度は、下図のとおり「2階建て」となっています。

【写真1枚目/全12枚】日本の年金制度のしくみ図、「国民年金・厚生年金」の平均年金月額を2枚目以降でチェック!1/12

出所:日本年金機構「公的年金制度の種類と加入する制度」等を参考にLIMO編集部作成

1.1 国民年金(1階部分:基礎年金)

- 原則、日本国内に住む20歳以上60歳未満の全員に加入義務がある

- 保険料は一律(年度ごとに見直しあり)

- 納付した期間に応じて将来もらえる年金額が決まる

1.2 厚生年金(2階部分)

- 公務員やサラリーマンなどが国民年金に上乗せする形で加入する

- 収入に応じた保険料を支払う(上限あり)

- 加入期間や納付額に応じて将来もらえる年金額が決まる

上記のとおり、原則、日本国内に住む20歳以上60歳未満の全ての人が国民年金に加入し、公務員や会社員など要件を満たす人は国民年金に上乗せする形で厚生年金にも加入します。

老後に受給する年金額は、国民年金のみか、厚生年金に加入していたかによって、大きく異なると理解しておきましょう。

では、実際に老後は年金を毎月いくら位受け取ることができるのでしょうか。

次章で、60歳~90歳以上の1歳刻みで平均年金月額を見ていきたいと思います。まずは国民年金から。

2. 【年金一覧表】60歳~90歳以上「国民年金」の平均年金月額はいくら?

厚生労働省年金局が公表した「令和4年度 厚生年金保険・国民年金事業の概況」によると、2022年度末の国民年金の平均月額は、以下のとおりです。

2.1 国民年金の平均月額(60歳~69歳)

- 60歳:国民年金4万2616円

- 61歳:国民年金4万420円

- 62歳:国民年金4万2513円

- 63歳:国民年金4万3711円

- 64歳:国民年金4万4352円

- 65歳:国民年金5万8070円

- 66歳:国民年金5万8012円

- 67歳:国民年金5万7924円

- 68歳:国民年金5万7722円

- 69歳:国民年金5万7515円

2.2 国民年金の平均月額(70歳~79歳)

- 70歳:国民年金5万7320円

- 71歳:国民年金5万7294円

- 72歳:国民年金5万7092円

- 73歳:国民年金5万6945円

- 74歳:国民年金5万6852円

- 75歳:国民年金5万6659円

- 76歳:国民年金5万6453円

- 77歳:国民年金5万6017円

- 78歳:国民年金5万5981円

- 79歳:国民年金5万5652円

2.3 国民年金の平均月額(80歳~89歳)

- 80歳:国民年金5万5413円

- 81歳:国民年金5万5283円

- 82歳:国民年金5万7003円

- 83歳:国民年金5万6779円

- 84歳:国民年金5万6605円

- 85歳:国民年金5万6609円

- 86歳:国民年金5万6179円

- 87歳:国民年金5万6030円

- 88歳:国民年金5万5763円

- 89歳:国民年金5万5312円

2.4 国民年金の平均月額(90歳以上)

- 90歳以上:国民年金5万1974円

※65歳未満の国民年金の受給権者は、繰上げ支給を選択した者

国民年金の平均月額は5万円台となりました。

夫婦ともに国民年金のみの場合、世帯の年金収入は月額約11万円です。

生活水準は世帯ごとに異なるものですが、年金だけで老後生活をやりくりするのは難しそうです。

では、仕組み上、国民年金より手厚いと考えられる厚生年金の平均年金月額はどれくらいあるのでしょうか。

3. 【年金一覧表】60歳~90歳以上「厚生年金」の平均年金月額はいくら?

先ほどと同じ資料で厚生年金の平均年金月額も見ていきましょう。

なお、以下の厚生年金はすべて国民年金部分を含みます。

3.1 厚生年金の平均月額(60歳~69歳)

- 60歳:厚生年金9万4853円

- 61歳:厚生年金9万1675円

- 62歳:厚生年金6万1942円

- 63歳:厚生年金6万4514円

- 64歳:厚生年金7万9536円

- 65歳:厚生年金14万3504円

- 66歳:厚生年金14万6891円

- 67歳:厚生年金14万5757円

- 68歳:厚生年金14万3898円

- 69歳:厚生年金14万1881円

3.2 厚生年金の平均月額(70歳~79歳)

- 70歳:厚生年金14万1350円

- 71歳:厚生年金14万212円

- 72歳:厚生年金14万2013円

- 73歳:厚生年金14万5203円

- 74歳:厚生年金14万4865円

- 75歳:厚生年金14万4523円

- 76歳:厚生年金14万4407円

- 77歳:厚生年金14万6518円

- 78歳:厚生年金14万7166円

- 79歳:厚生年金14万8877円

3.3 厚生年金の平均月額(80歳~89歳)

- 80歳:厚生年金15万1109円

- 81歳:厚生年金15万3337円

- 82歳:厚生年金15万5885円

- 83歳:厚生年金15万7324円

- 84歳:厚生年金15万8939円

- 85歳:厚生年金15万9289円

- 86歳:厚生年金15万9900円

- 87歳:厚生年金16万732円

- 88歳:厚生年金16万535円

- 89歳:厚生年金15万9453円

3.4 厚生年金の平均月額(90歳以上)

- 90歳以上:厚生年金15万8753円

※65歳未満の厚生年金保険(第1号)の受給権者は、特別支給の老齢厚生年金の定額部分の支給開始年齢の引上げにより、主に定額部分のない、報酬比例部分のみの者

厚生年金は、年齢により若干異なりますが14万円~16万円程度が平均となります。

4. 国民年金・厚生年金の全体の平均月額はいくらか

先ほど年齢別の平均年金月額をみましたが、全体の平均年金月額も確認しましょう。

4.1 国民年金(老齢基礎年金)の受給額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

国民年金の平均月額は5万円台で男女差はありませんでした。

4.2 厚生年金の平均年金月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

全体では月14万円台となりましたが、男女別に見ると約6万円の差があります。

これは女性の方が男性に比べて賃金が低いこと、育児や介護などライフイベントで働き方が変わりやすいことなどが理由と考えられます。

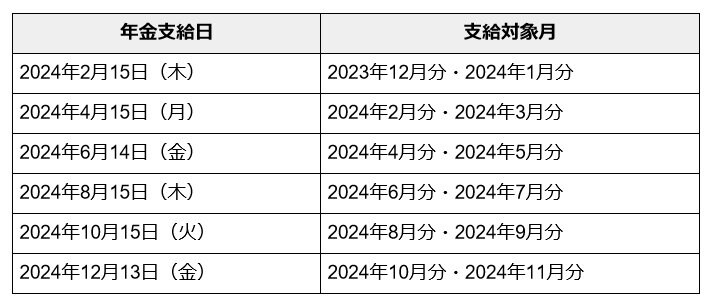

5. 【2024年 年金支給日カレンダー】次は4月15日(月)

老後生活を支える「柱」となる国民年金や厚生年金は、偶数月の15日が支給日となります。

15日が土日祝日の場合は、直前の平日に前倒しされます。

公的年金は2ヶ月に1度の支給となるため、支給月の前々月・前月分がまとめて振り込まれるのです。

2024年の年金支給日は以下のとおりです。

- 2024年2月15日(木):2023年12月分・2024年1月分

- 2024年4月15日(月):2024年2月分・2024年3月分

- 2024年6月14日(金):2024年4月分・2024年5月分

- 2024年8月15日(木):2024年6月分・2024年7月分

- 2024年10月15日(火):2024年8月分・2024年9月分

- 2024年12月13日(金):2024年10月分・2024年11月分

現役時代の給与のように毎月振り込まれるものではないため、「2ヶ月分」として計画的に使う必要があります。

6. 年金見込額を確認して、老後に向けた準備を進めよう

本記事では、国民年金と厚生年金の平均年金月額を確認してきました。

しかし、年金額は個人で異なるものです。とくに厚生年金は現役時代の年金加入期間や年収が年金額に影響するため、より個人差が大きくなります。

長く働き、長く年金の保険料を納めれば将来の年金額を充実させることが可能です。

平均寿命が伸びているいま、より多くの人が長く働ける社会を作っていけるかが国の大きな課題となりそうですね。

現在のライフスタイルにあわせた無理のない計画が、安心して老後を迎えるための基盤を築く大きな一歩になります。

老後はまだ先のことだと思っていても、何も対策しないままではいざという時に適切な対応ができないかもしれません

ご自身の年金受給予定額については、「ねんきん定期便」や「ねんきんネット」をご確認ください。

今回の統計を参考に、ご自身に合った老後資金計画を考えてみてくださいね。