3. 【60歳代】手取り収入からいくら貯蓄に回しているか

では、今の60歳代は手取り収入からいくら貯蓄に回しているのでしょうか。

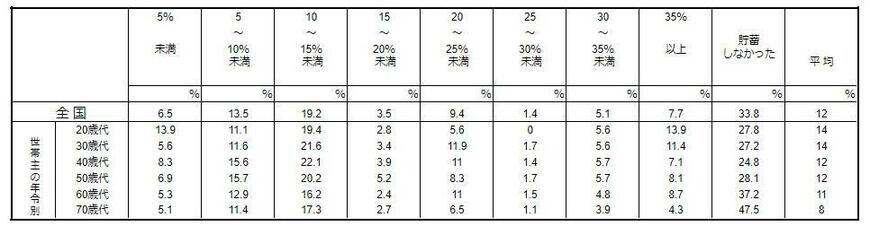

3.1 年間手取り収入からの貯蓄割合

- 平均:11%

- 5%未満:5.3%

- 5〜10%未満:12.9%

- 10〜15%未満:16.2%

- 15〜20%未満:2.4%

- 20〜25%未満:11.0%

- 25〜30%未満:1.5%

- 30〜35%未満:4.8%

- 35%以上:8.7%

- 貯蓄しなかった:37.2%

最も多いのは「10〜15%未満」で、平均は11%でした。

厚生年金の平均受給額は約14万円です。もし手取り収入が14万円であった場合、平均どおりであれば1万5400円を毎月貯蓄に回していることになりますね。

手取りの何%を貯蓄するかは個人差があるものですが、平均を一つの目標にするのもいいでしょう。

4. 老後に向けて計画的に貯蓄しよう

これまで60歳代・二人以上世帯の「貯蓄2000〜3000万円未満の割合」と平均・中央値を確認してきました。

60歳代でも、収入から貯蓄に回している世帯は一定数いることもわかっています。

働くシニアが増えているので、ある程度の収入が見込めるのであれば、貯蓄に回す余裕も生まれるでしょう。

しかし、誰もが健康で老後を迎えられるかはわかりません。働ける保証がなく、さらに物価高が進む現代において、現役世代のうちから老後資金を形成することはとても大切だと言えるでしょう。

確実に貯蓄を貯めていくには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

これを機に、老後に向けた資産形成について考えてみてはいかがでしょうか。

4.1 【ご参考】60歳代・二人以上世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:21.0%

- 100万円未満:5.9%

- 100~200万円未満:4.5%

- 200~300万円未満:4.3%

- 300~400万円未満:3.0%

- 400~500万円未満:1.9%

- 500~700万円未満:7.2%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:6.8%

- 1500~2000万円未満:5.4%

- 2000~3000万円未満:9.5%

- 3000万円以上:20.5%

- 平均:2026万円

- 中央値:700万円

参考資料

太田 彩子