数年前に「老後2000万円問題」が大きく取り上げられたことから、老後に向けた貯蓄や資産運用を検討している人も多いでしょう。

老後に必要な資金は世帯によって異なりますが、昨今のインフレで実質のお金の価値が低下していることを考えると、近い将来貯蓄2000万円でも不足する可能性が考えられます。

上記のことから、老後資金の1つの目安として「貯蓄3000万円」を掲げている人もいますが、実際のところ貯蓄3000万円以上を達成している世帯はどのくらいいるのでしょうか。

本記事では、各年代における貯蓄3000万円の達成割合について紹介していきます。

GWの時間を使い、じっくりお金の計画を立ててみてはいかがでしょうか。

記事の後半では65歳までに貯蓄3000万円を達成するための資産運用シミュレーションの結果も掲載しているので、あわせて参考にしてください。

1. 【年代別】貯蓄3000万円以上の達成割合

金融広報中央委員会の最新データ「家計の金融行動に関する世論調査」によると、年代別における貯蓄3000万円以上の達成割合は下記のとおりです。

【写真1枚目/全5枚】年代別における貯蓄3000万円以上の達成割合(二人以上世帯)。写真後半では3000万円を貯めるのに必要な積立金額もシミュレーション!1/5

出所:金融広報中央委員会「家計の金融行動に関する世論調査」をもとに筆者作成

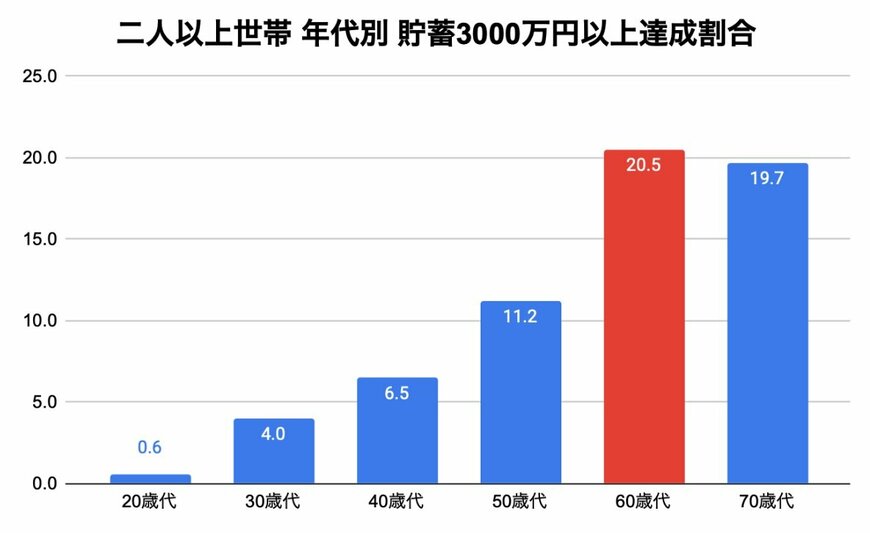

1.1 二人以上世帯 貯蓄3000万円以上の割合

- 20歳代:0.6%

- 30歳代:4.0%

- 40歳代:6.5%

- 50歳代:11.2%

- 60歳代:20.5%

- 70歳代:19.7%

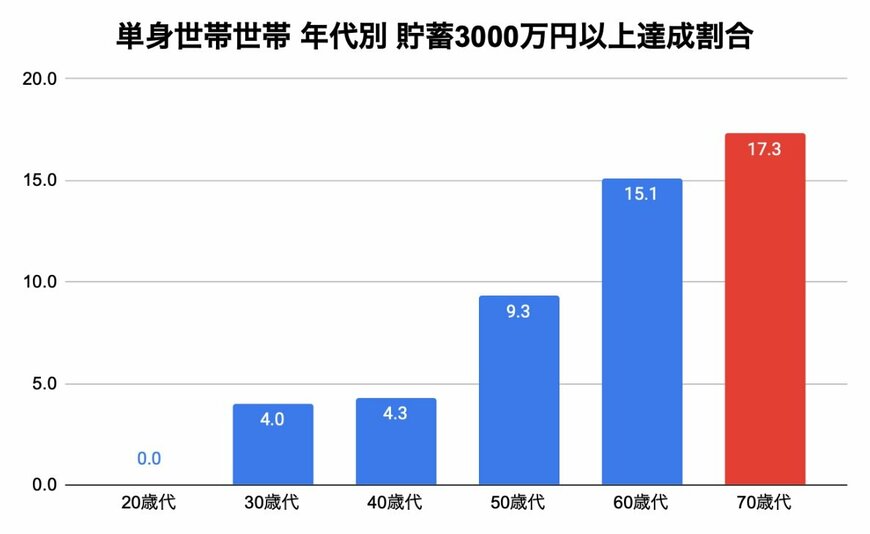

1.2 単身世帯 貯蓄3000万円以上の割合

- 20歳代:0.0%

- 30歳代:4.0%

- 40歳代:4.3%

- 50歳代:9.3%

- 60歳代:15.1%

- 70歳代:17.3%

二人以上世帯・単身世帯ともに、40歳代以下は1割にも満たない割合となっており、60歳代〜70歳代の達成割合が高くなっています。

60歳代になると、定年退職金といったまとまったお金を受け取れることから、3000万円を達成しやすいのでしょう。

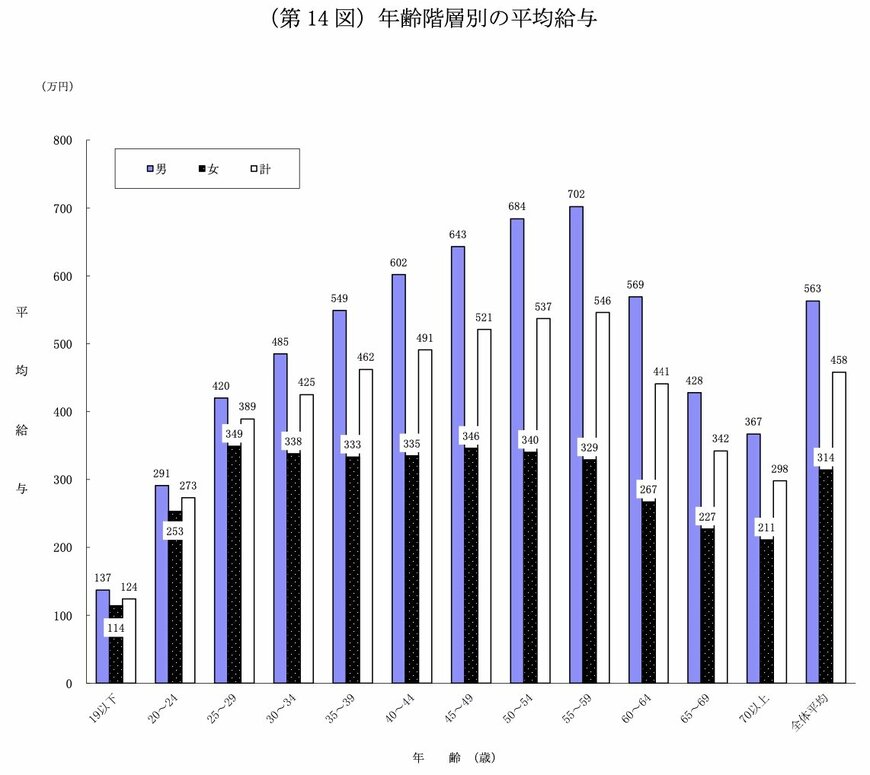

なお、20歳代〜40歳代と比較すると50歳代から一気に3000万円の達成割合が高くなっています。

これは、子どもの教育資金やローン返済の目処が立ち始め、収入を貯蓄に回しやすくなる年代であることが背景にあると考えられます。

さらに、50歳代はどの年代よりも平均給与が高く、金銭的な余裕が生まれやすくなることも要因の一つでしょう。

実際に国税庁の「令和4年分 民間給与実態統計調査」による、各年代の平均給与の調査データでは、50歳代でピークを迎えており約500万円台となっています。

上記のことから、定年退職金を除外した「現役時代の貯蓄の多さ」は、年収が大きく関与していることがうかがえます。

では、65歳までに貯蓄3000万円以上を達成するために、できる方法はあるのでしょうか。次章にて見ていきましょう。