【最新】厚生年金「月額14万円以上」受給する人の割合は何パーセントか

では、厚生年金の平均月額はいくらでしょうか。厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」を参考に見ていきましょう。

4.5 厚生年金の平均年金月額

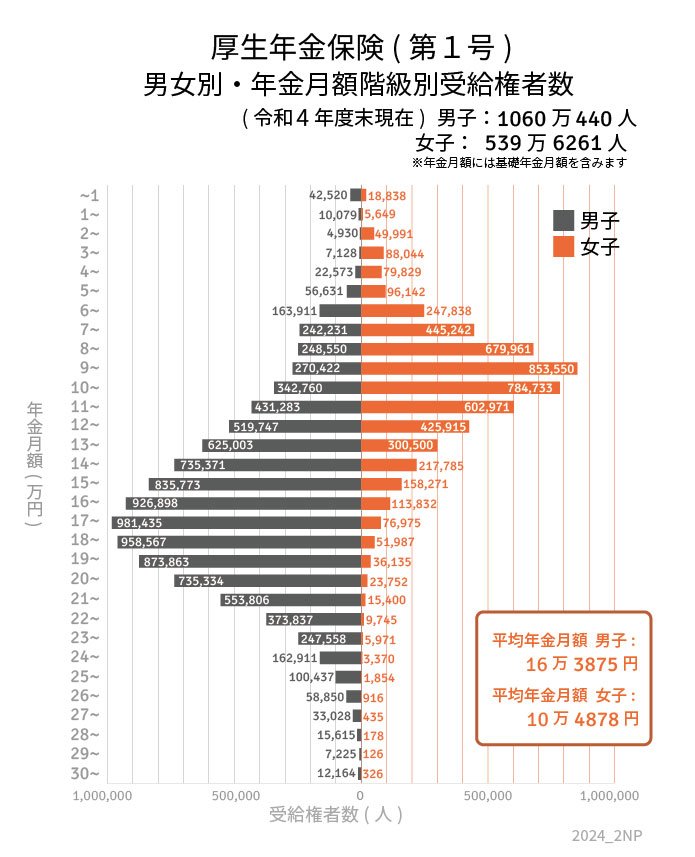

〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

全体は14万3973円でしたが、男女で月約6万円の差が出ました。

次に、厚生年金をひとりで「月額14万円以上」受給する人は何パーセントいるのかみていきましょう。

4.6 【厚生年金】受給額ごとの人数(1万円刻み)

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

30万円以上~:1万2490人

※国民年金部分を含む

厚生年金を「ひとりで月14万円以上」受給しているのは52.1%でした。

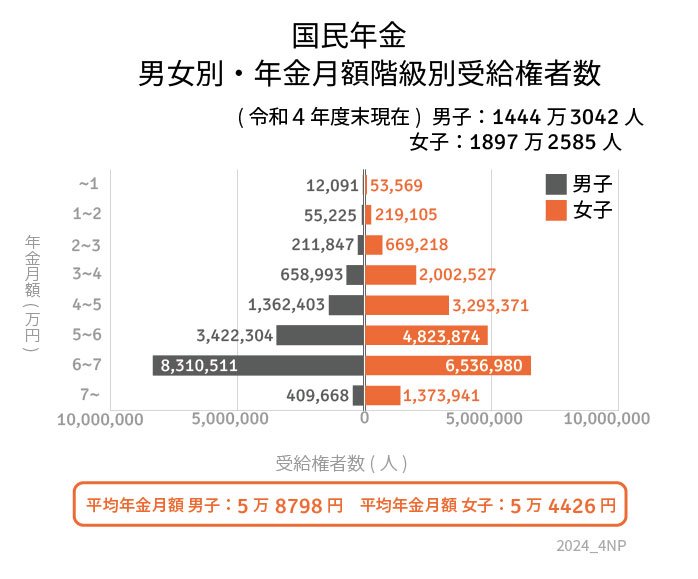

5. 「国民年金(基礎年金)のみ」では月額平均でいくらか

先ほどの厚生年金は国民年金を含む平均月額でした。

では、1階部分の「国民年金部分だけ」の平均月額はいくらでしょうか。

5.1 国民年金(老齢基礎年金)の受給額

〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

5.2 【国民年金】受給額ごとの人数(1万円刻み)

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

国民年金のみでは5万6316円となりました。

厚生年金に比べると、国民年金のみで老後生活するのは難しいでしょう。

6. 年金以外で老後資金を形成するにはどうする?

老後の資金は年金だけでは足りないことが明らかになりました。年金受給額には個人ごとに大きな差があり、そのばらつきが顕著です。

老後の資金を準備するには、まず自身の年金受給額を正確に把握する必要があります。そのためには、「ねんきん定期便」や「ねんきんネット」を利用して、受給予定額をおさえておきましょう。

そのうえで、老後に備えた適切な対策を考える必要があります。公的年金の増額や私的年金の備え、預貯金の積み立て、そして資産運用も検討しましょう。

新たに導入されたNISA制度など、資産運用の機会が一層身近になりました。公的年金や私的年金だけでなく、貯蓄や資産運用を含めて、老後の資金対策を幅広く考えましょう。

参考資料

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「大切なお知らせ、「ねんきん定期便」をお届けしています」

- 日本年金機構「ねんきんネット」

齊藤 慧