数年前に「老後2000万円問題」が大きな話題となったことから、「老後資金として2000万円は用意しておくべき」と考えている人も多いのではないでしょうか。

その一方で、「老後までに2000万円の準備は難しい」と不安に思っている人もいるでしょう。

しかし、厚生労働省が公表した「2022(令和4)年 国民生活基礎調査の概況」では、100%年金だけで生活している人は、全体の44%と半数にも満たない結果となっており、多くの世帯で「年金だけでは赤字になる」ことが予想されます。

では、老後生活をスタートさせている65歳以上の貯蓄額・平均的な収支はどのくらいなのでしょうか。

本記事では、2024年3月に公表された最新データより、65歳以上「無職の夫婦世帯」の平均貯蓄額及び生活支出・平均収入について詳しく紹介しているので、一緒に確認していきましょう。

記事の後半では、平均的な年金受給額にも迫ります。

1. 65歳以上「無職の夫婦世帯」平均貯蓄額はいくら?

まずは65歳以上「無職の夫婦世帯」の平均貯蓄額を見ていきましょう。

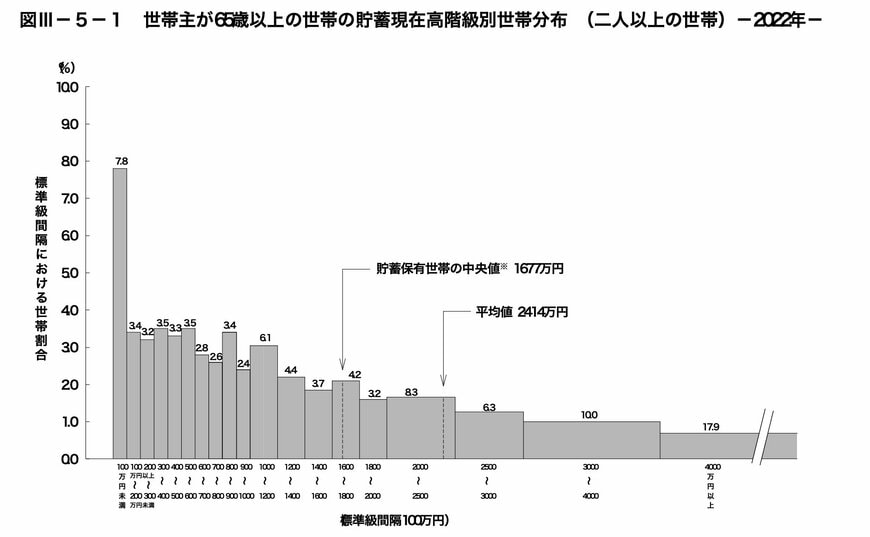

総務省統計局の「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」によると、世帯主が65歳以上の平均貯蓄額の平均値は「2414万円」、中央値は「1677万円」となりました。

平均値は、貯蓄額が極端に多い人がいると、その額に偏る傾向があるため、実態に近い貯蓄額をしりたい方は中央値を参考にすることをおすすめします。

中央値をみると「1677万円」であり、さらに貯蓄割合の分布をみると、2000万円以上の世帯は「全体の42.5%」となっています。

このことから、半数以上の世帯では貯蓄が2000万円に到達していない現状がみてとれます。

冒頭でもお伝えしたように、100%年金だけで生活できている世帯は半数以下となっており、多くの場合は「年金以外の資金」が必要になることが予想されますが、果たして月にどのくらいの補填が必要になるのでしょうか。

次章にて、平均的な「65歳以上無職の夫婦世帯」の家計収支を確認していきましょう。

2. 「65歳以上無職の夫婦世帯」月に約4万円の赤字に

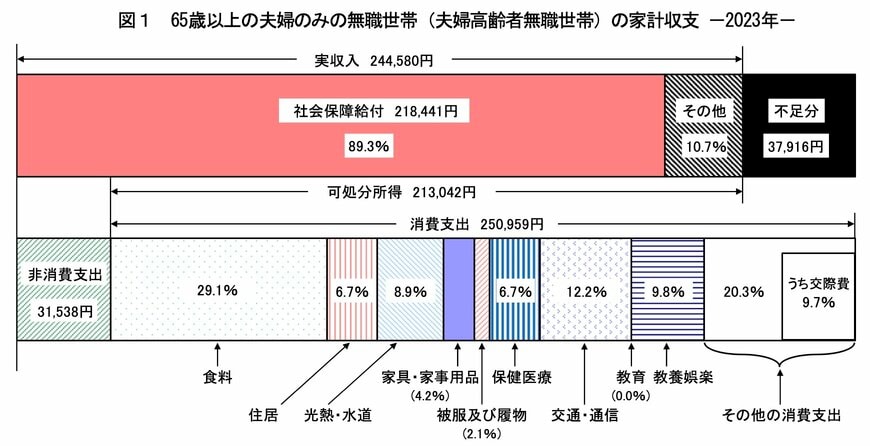

2024年3月に公開された総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、65歳以上の無職の夫婦世帯の平均的な家計収支は下記の結果となっています。

- 実収入:24万4580円

- 可処分所得(生活費として使える収入):21万3042円

- 消費支出:25万959円

- 不足分:3万7916円

生活費として使える平均的な手取り収入は約21万円なのに対して、消費支出は約25万円であり、毎月約4万円の赤字となっています。

仮に65歳から90歳までの25年間、老後生活を送る場合、合計で1200万円もの補填が必要になります。

さらに上記は、日々の生活支出に対する不足金額であり、実際の老後生活では「医療費」や「介護費用」「家の修繕費用」といった突発的な支出も起こり得ます。

このことから、「安泰な老後生活」を送るためには、ある程度の老後資金は準備しておく必要があるとうかがえます。

なお、上記のデータはあくまで年金をメインとする収入が「21万円」であることが条件となっており、人によってはさらに赤字額が増えることも予想されます。

つまり誰しもが「4万円の赤字になる」とは限らず、人によっては「毎月10万円以上の赤字」になる可能性もあるため、将来受け取れる年金額を知っておくことも大切です。

次章にて、老後の収入源の柱となる「公的年金」の平均月額について確認しておきましょう。