3. 老後の収入源「公的年金」の平均月額はいくら?

では最後に、老後の収入源の柱となる公的年金「厚生年金と国民年金」の平均月額をみていきましょう。

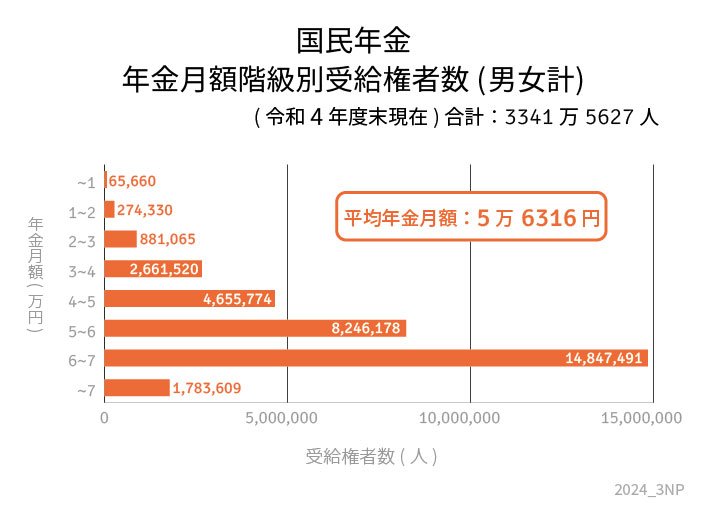

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、国民年金・厚生年金の全体及び男女別の平均月額は下記のとおりです。

3.1 【国民年金】

- 男女全体平均月額:5万6316円

- 男性平均月額:5万8798円

- 女性平均月額:5万4426円

3.2 【厚生年金(国民年金を含む)】

- 男女全体平均月額:14万3973円

- 男性平均月額:16万3875円

- 女性平均月額:10万4878円

国民年金は保険料が一律であることから、受給額に個人差があまりない一方で、厚生年金よりも受給額が少なくなっています。

仮に夫婦二人とも国民年金のみ受給の場合は合計で約10万円であり、前章で紹介した「老後の平均的な消費支出」を想定した場合、毎月約15万円の赤字になります。

一方で厚生年金は、現役時代の年収や加入期間によって受給額が変わるため個人差が大きく、全体・男女間において受給額にバラつきがあります。

仮に夫婦二人とも、厚生年金を受給でき平均的な金額を受け取れる場合は合計で約28万円に。

平均的な消費支出を想定した場合、年金だけで生活していける可能性があります。

このように、「老後資金がどのくらい必要なのか」「毎月どのくらい補填が必要なのか」は、受け取れる年金額によって大きく変わるため、ご自身が将来受け取れる年金額をしっかりと把握しておくことが大切です。

将来いくら年金を受給できるか、より詳しくしりたい方は「ねんきんネット」または「ねんきん定期便」で確認しておけると良いでしょう。

4. 老後に必要な資金は世帯によって異なる!年金だけに頼らない資金準備を

本記事では、65歳以上「無職の夫婦世帯」の平均貯蓄額及び生活支出・平均収入について詳しく紹介していきました。

老後資金は、老後の収入や生活費によって準備しておくべき金額が大きく変わるため、「将来受け取れる年金額」と「老後の生活シミュレーション」が大切になります。

本記事をきっかけに、年金だけに頼らない資金準備を進めてみてはいかがでしょうか。

まずは、ご自身の年金額を把握するために「ねんきんネット」または「ねんきん定期便」を確認してみましょう。

参考資料

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

太田 彩子