2. 「住民税非課税世帯」の要件

下記の要件を満たした世帯が「住民税非課税世帯」に該当します。

- 生活保護法の規定による生活扶助を受けている方

- 障がい者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下(給与所得者の場合、年収204万3999円以下)である方

- 前年の合計所得金額が、自治体ごとの基準より少ない方

上記、3については自治体ごとに定められた基準がありますので、お住まいの自治体ホームページ等でご確認ください。

ご参考までに、東京23区内の場合の所得目安をご紹介しておきます。

- 同一生計配偶者又は扶養親族がいる場合:35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

- 同一生計配偶者及び扶養親族がいない場合:45万円以下

3. 65歳以上世帯の35%が「住民税非課税世帯」に該当

さまざまな事情があり所得が一定額以下になる場合に住民税非課税世帯に該当することが分かりました。

では、住民税非課税世帯はどれくらいあるのでしょうか。

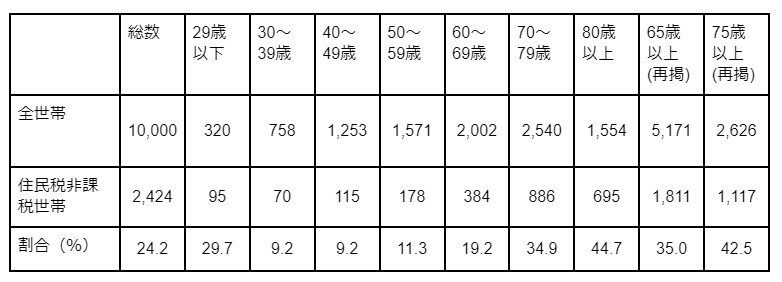

厚生労働省「令和4年国民生活基礎調査」によると、年代別の住民税非課税世帯の割合(全世帯に占める住民税非課税世帯の割合)は以下の通りとなりました。

- 60歳代:19.2%

- 70歳代:34.9%

- 80歳代:44.7%

- 65歳以上:35.0%

- 75歳以上:42.5%

年代が上がるごとに住民税非課税世帯の割合が増えていきますね。

公的年金の受給開始は原則65歳からとなりますが、65歳以上については35.0%が住民税非課税世帯に該当するようです。

年金収入が十分でない様子がうかがえます。

しかし、住民税非課税世帯だからといって必ずしも生活が苦しいとは限りません。

住民税非課税世帯の条件には「金融資産保有額」が含まれませんので、収入が少なくても貯蓄があれば取り崩して生活費にあてることが可能です。

次章で65歳以上シニア世帯の貯蓄事情を覗いてみましょう。