2. 公的年金「厚生年金・国民年金」平均月額はいくら?

本章では、厚生労働省が発表した最新データから厚生年金・国民年金の平均月額および年金月額階級別の受給者数について紹介していきます。

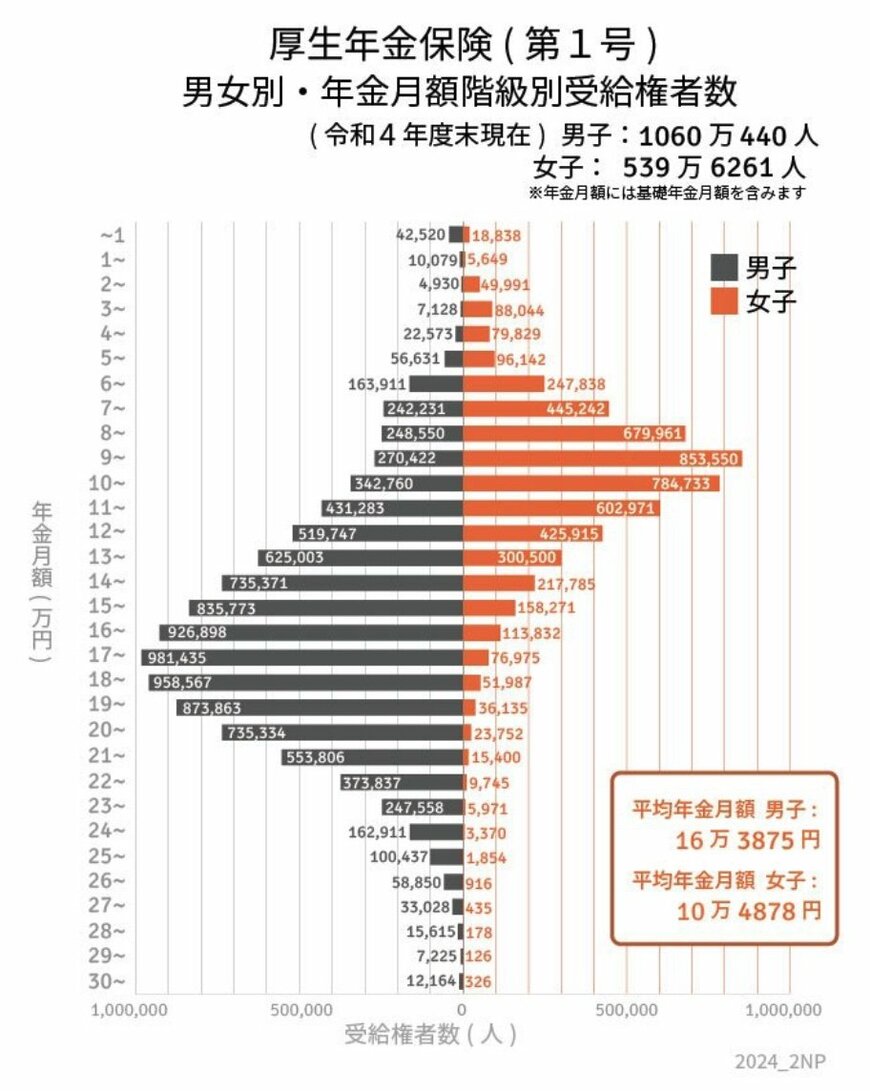

2.1 厚生年金の平均月額・年金月額階級別の受給者数

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均月額と年金月額階級別の受給者数は下記のとおりです(国民年金を含む)。

【厚生年金の平均月額】

- 男女全体平均月額:14万3973円

- 男性平均月額:16万3875円

- 女性平均月額:10万4878円

【厚生年金の年金月額階級別の受給者数】

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

※国民年金部分を含む

厚生年金は国民年金に上乗せする形で受給するため、一般的には国民年金よりも年金額が多い傾向にあります。

しかし、厚生年金は現役時代の年収や加入期間によって受給額が変わるため、全員がこの通りとはいかないのです。

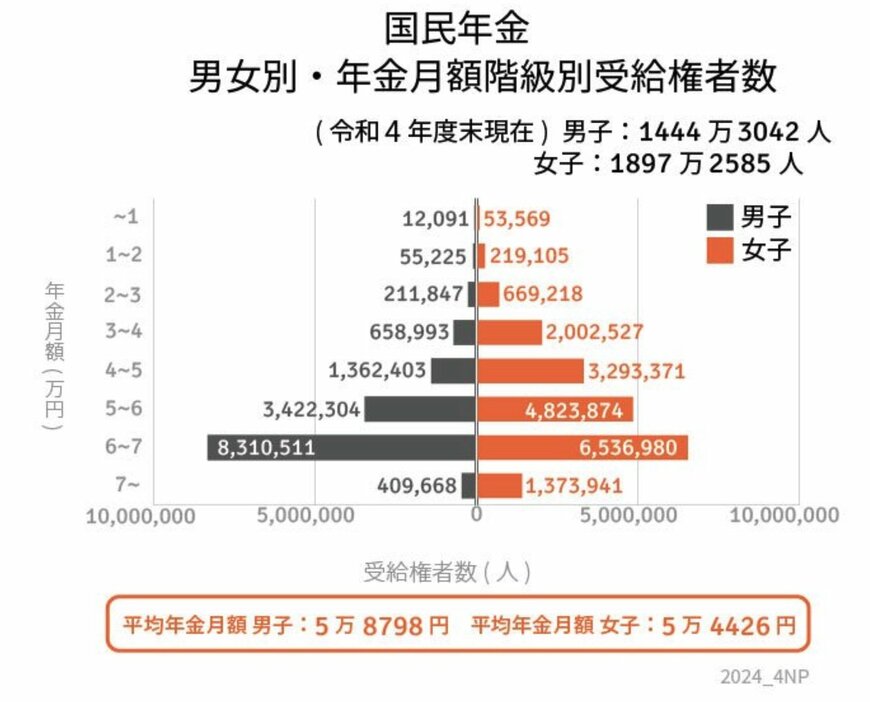

2.2 国民年金の平均月額・年金月額階級別の受給者数

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、国民年金の平均月額と年金月額階級別の受給者数は下記のとおりです。

【国民年金の平均月額】

- 男女全体平均月額:5万6316円

- 男性平均月額:5万8798円

- 女性平均月額:5万4426円

【国民年金の年金月額階級別の受給者数】

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

国民年金は、保険料が一律であることから受け取れる受給額に個人差が少なく、男女ともにボリュームゾーンは6〜7万となっています。

2024年度における国民年金の満額は月額6万8000円、2023年度は月額6万6250円でしたので、満額かそれに近い水準の年金を受給する方が多いことが分かります。

3. 「低年金・無年金」になる2つのケースとは

前章では、厚生年金と国民年金の平均月額について見ていきました。

年金月額階級別の受給者数をみると平均月額を大きく下回る方も多く存在していましたね。

1万円未満という方も、決して少なくありませんでした。

老後の大切な収入源となる年金収入が著しく少ない理由として、国民年金であれば保険料の未納期間が多いことがあげられるでしょう。

厚生年金においては、加入期間が短いことや現役時代の年収が低いことが原因かもしれません。

その他、低年金・無年金になる理由として考えられる2つのケースをご紹介しておきましょう。

3.1 受給資格期間を満たしていない

年金を受給するには「受給資格期間」を満たす必要があります。

受給資格期間は「保険料納付済期間」と「保険料免除期間」の合計が10年以上です。

未納期間は受給資格期間に含まれません。

そのため、経済的な理由等により年金保険料を納付できない場合には、免除申請をしましょう。

免除申請が承認されたら、免除期間中は保険料を納付しなくても受給資格期間に含まれます。

ご自身の保険料納付状況は、ねんきん定期便やねんきんネットで確認できますので、現況を確認しておきましょう。

3.2 年金の不整合記録問題

年金の不整合記録問題が起こっている場合も、低年金・無年金になる可能性があるため注意が必要です。

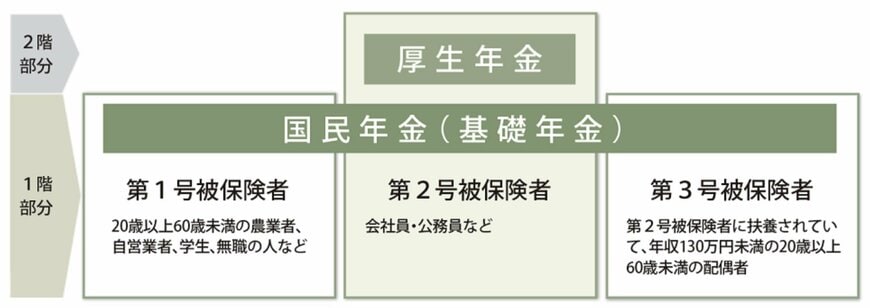

年金の不整合記録問題とは、国民年金の第3号被保険者が第1号被保険者または第2号被保険者になる際に届出が行われないことにより、保険料が未納となる事態を指します。

前述したように、日本の公的年金は2階建て構造になっており、1階部分は国民年金加入者の「第1号被保険者〜第3号被保険者」に分類されます。

上の図を見ていただくと分かりやすいでしょう。

「第1号被保険者〜第3号被保険者」のうち「第3号被保険者」は、公務員や会社員などに扶養されている配偶者を指し、個人で年金保険料を納める必要はありません。

しかし、「第3号被保険者」に該当する配偶者が、パートや正社員などで扶養から外れて働くようになったり、離婚といった理由で第3号被保険者でなくなったりした場合は、「第1号〜2号被保険者」となるため、年金保険料を納める必要が出てきます。

この時に、第3号被保険者から1号または2号被保険者への変更手続きが漏れると、年金保険料の未納期間が発生してしまいます。

未納期間の発生により低年金・無年金になる可能性がありますので、心当たりがある方、不安な方は早めに年金事務所に相談してみましょう。

4. 年金が少ない時に考えたいこと

今回は、国民年金・厚生年金の平均受給額とともに、「低年金」や「無年金」になる理由について詳しく解説していきました。

今回紹介した「受給資格期間の不足」や「不整合記録問題」などの可能性がある方は、ねんきん定期便やねんきんネットでご自身の加入状況や記録をチェックしてみましょう。

年金事務所に相談することも可能です。

なお、ねんきん定期便やねんきんネットでは、将来の見込み年金受給額も確認できます。

年金額が少ない場合には、老後資金の確保に向けて早急に取り組んでいく必要があるでしょう。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「年金を受けとるために必要な期間が10年になりました」

- 日本年金機構「3号不整合記録問題とは何ですか。」

笹村 夏来