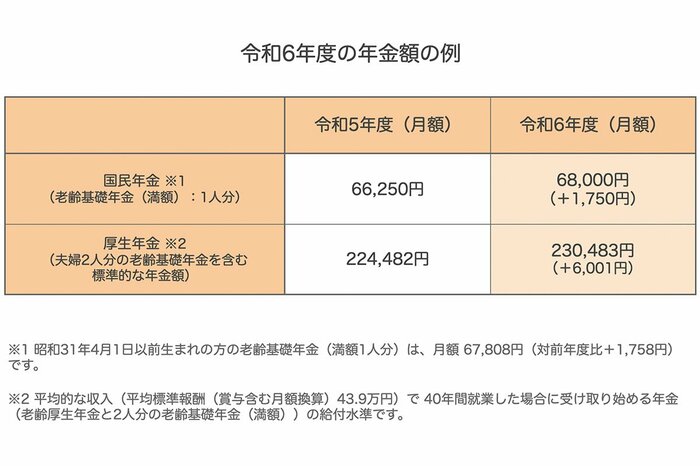

2. 【2024年度の年金】前年度比2.7%の増額、実際の金額は?

2.1 2024年度:年金額の例(国民年金と厚生年金)月額

- 国民年金(満額):6万8000円(+1750円)

- 厚生年金※:23万483円(+6001円)

※平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で 40年間就業した場合、受け取り始める「老齢厚生年金と2人分の老齢基礎年金(満額)」。

厚生年金はモデル夫婦となっており、1人分にすると16万2483円でした。増額とはいえ、年金だけで生活費すべてをまかなうのは難しいかもしれません。

年金受給額は加入期間や働き方によって異なるため、年金見込額を「ねんきんネット」や「ねんきん定期便」で確認してみるのがおすすめです。年金見込額と現在の生活費を比較して、老後の生活をイメージしておきましょう。

それでは、年金生活を迎える前の50歳代・単身世帯の貯蓄事情を見ていきます。

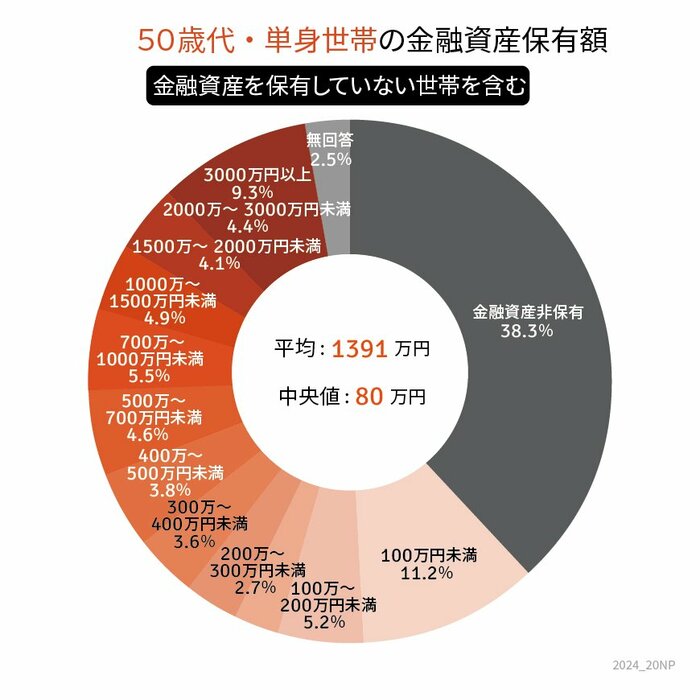

3. 【50歳代・ひとり世帯】貯蓄ゼロ(非保有)は何パーセント?

50歳代・ひとり世帯で「貯蓄ゼロ(非保有)」の人はどれくらいいるのでしょうか。

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」より、50歳代・ひとり世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

3.1 【50歳代・ひとり世帯】貯蓄ゼロ(非保有)の割合

- 38.3%

3.2 【50歳代・ひとり世帯】「平均貯蓄額」と「中央値」

- 平均:1391万円

- 中央値:80万円

貯蓄ゼロ(非保有)の世帯割合は、38.3%にものぼります。

また、高い値に引っ張られる「平均貯蓄額」と、より現実的とされる「中央値」の開きが見受けられます。

長期的なデフレの影響や物価上昇などにより、貯蓄に回す余裕がなかった人もいるかもしれません。

足りないと不安に感じる方は、なるべく早めに「老後資産づくり」に取り掛かりましょう。

4. 2024年は計画的に貯蓄しよう

確実な貯蓄には、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的。さまざまな種類がありますが、預貯金だけでなく積立投資も「先取り貯金」の一つです。

貯蓄の一部に、新NISA制度を利用して積立投資をはじめるのも選択肢の一つとなるでしょう。資産運用となればリスクがあるので、事前の情報収集や勉強が重要となります。

これを機に、自分の貯蓄方法について考えてみてはいかがでしょうか。

4.1 【参考】50歳代・ひとり世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:38.3%

- 100万円未満:11.2%

- 100~200万円未満:5.2%

- 200~300万円未満:2.7%

- 300~400万円未満:3.6%

- 400~500万円未満:3.8%

- 500~700万円未満:4.6%

- 700~1000万円未満:5.5%

- 1000~1500万円未満:4.9%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:4.4%

- 3000万円以上:9.3%

平均:1391万円

中央値:80万円

参考資料

荒井 麻友子