2. 物価上昇率と年金増額率はどちらが高いのか

2024年度の一般的な家庭における年金受給額は前年度より2.7%の増額であることを確認しましたが、2023年は物価上昇の続いた1年でした。

そのため、物価上昇率を年金受給額増額率が下回っている場合は実質的な受給額は減っていることとなります。

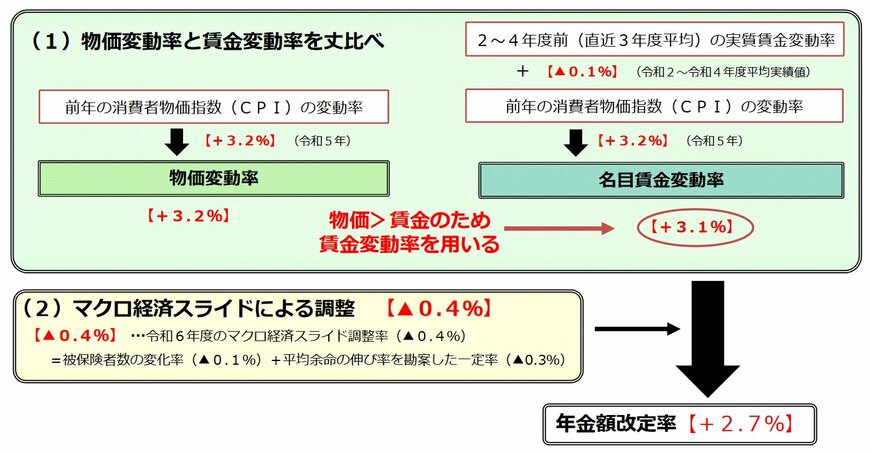

厚生労働省「令和6年度の年金額改定についてお知らせします」によると、2023年の物価変動率は+3.2%です。

年金受給額の増額率は物価上昇率を下回っています。

これは、年金の「マクロ経済スライド」という仕組みにより、年金受給額の増額率が抑えられることが要因です。

そのため、年金受給者の実質的な生活水準は下がってしまうでしょう。

3. 年金受給額は現役時代の年収によって異なる

一般的な家庭の年金受給額を紹介しましたが、受け取る年金額は現役時代の年収や勤務期間によって大きく異なります。

以下の条件で、現役時代の年収ごとに年金受給額をシミュレーションしてみましょう。

- 1975年生まれ

- 23~64歳まで会社員として勤務

- 65歳から年金受取を開始

シミュレーションの結果は以下のとおりです。

3.1 平均年収ごとの目安年金受給額(額面)

平均年収:年金受給額の目安(額面)

- 200万円:月10万5000円

- 300万円:月12万5000円

- 400万円:月14万円

- 500万円:月16万円

- 600万円:月18万円

- 700万円:月19万5000円

- 800万円:月21万1000円

- 900万円:月23万3000円

- 1000万円:月23万5000円

平均年収200万円の人と1000万円の人とでは、老後にもらえる年金額が2倍以上違います。

平均年収1000万円の人は月23万5000円もの年金を受け取れるため、生活水準によっては年金だけで暮らすことも可能かもしれません。

4. 老後生活に向けて準備を始めよう

本記事で紹介したとおり、世帯によって年金受給額は大きく異なります。

そのため、まずは自分の世帯が老後にいくらの年金をもらえるのかシミュレーションしてみてください。

日本年金機構の「ねんきんネット」を使えば、簡単に年金受給額のシミュレーションが可能です。

シミュレーションの結果、受け取る年金が少ないことがわかれば、今から節約や資産形成を始めて老後に備えましょう。

参考資料

苛原 寛