60歳を過ぎても働き続ける方が増えています。

2024年3月に内閣府より公表された「生活設計と年金に関する世論調査」によると、厚生年金を受け取る年齢になったときの働き方として「年金額が減らないように、就業時間を調整しながら会社などで働く」と回答した人が44.4%にのぼりました。

在職老齢年金制度を意識しながら、年金と給与のバランスを考えている方が多いとうかがえます。

一方、働ける環境が整っているという場合、年金受給の開始年齢を66歳より後に遅らせることで、年金額を増やせる「繰下げ受給」を利用することもできます。

年金額を増やせる魅力的な制度であるものの、

「老後の収入を増やすために老齢年金を繰下げ受給するつもりでしたが、年金相談員から「残念ですが繰下げ受給は万能ではありません」と言われました…どうしてでしょうか。」

という相談が届きました。

本記事では、繰下げ受給の概要やメリットとともに、後半では繰下げ受給が万能ではない理由について解説します。

老後の大事な収入である老齢年金の受給方法を検討するときの参考にしてください。

1. 老齢年金の繰下げ受給とは

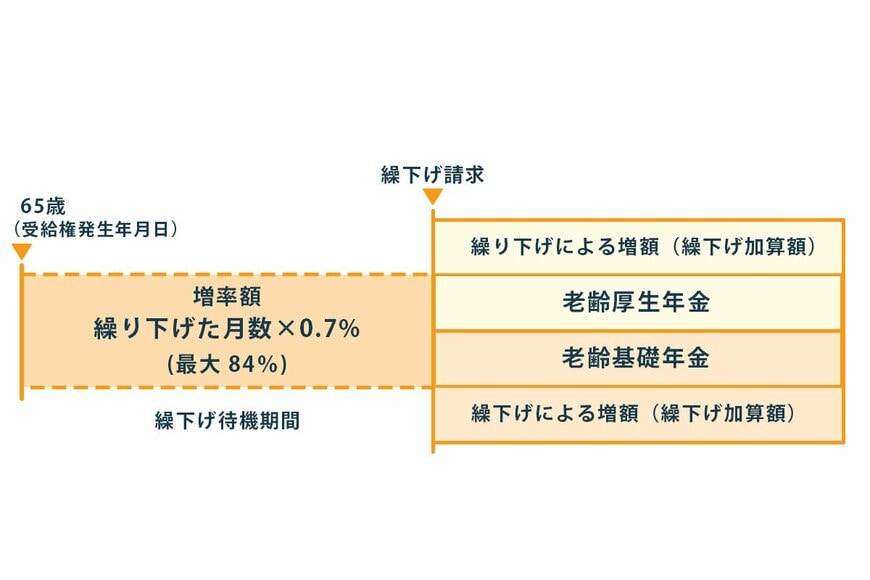

老齢年金の繰下げ受給とは、65歳からスタートする老齢基礎年金と老齢厚生年金の受給開始時期を遅らせることによって年金額を増やす方法です。

受給開始時期を1ヶ月繰下げることによって、年金額は0.7%増額します。

受給開始時期は、66歳から75歳までの間で1ヶ月単位で任意に決めることができます。

例えば70歳から受給開始すると、年金額は42%(=0.7%×60ヶ月)増えます。

2. 繰下げ受給のメリット

繰下げ受給のメリットは、年金額が増えて老後の収入が増えることです。

繰下げによって増額した年金は、一生涯続くため長生きしても安心です。

また、長生きするほど老齢年金の総受給額が増えて得します。

例えば、65歳の年金受け取り額を200万円とした場合、70歳から繰下げ受給を開始すると年金額は284万円になります。

90歳で亡くなった場合と、95歳で亡くなった場合の総受給額を比較してみましょう。

繰下げ受給での受取額を比較(65歳と70歳)2/4

出所:筆者作成

【90歳で亡くなった場合】

- 65歳受給:200万円×25年=5000万円

- 70歳繰下げ受給:284万円×20年=5680万円

【95歳で亡くなった場合】

- 65歳受給:200万円×30年=6000万円

- 70歳繰下げ受給:284万円×25年=7100万円

次章では「繰下げ受給が万能ではない理由」を解説します。