3. 繰下げ受給が万能ではない理由

繰下げ受給によって年金額が増えるのは魅力ですが、繰下げ受給は万能ではありません。

その理由について解説します。

3.1 早死にすると総受給額が少なくなる

繰下げ受給は「長生きするほど老齢年金の総受給額が増えて得」と解説しましたが、逆に言えば早くなくなってしまうと損をします。

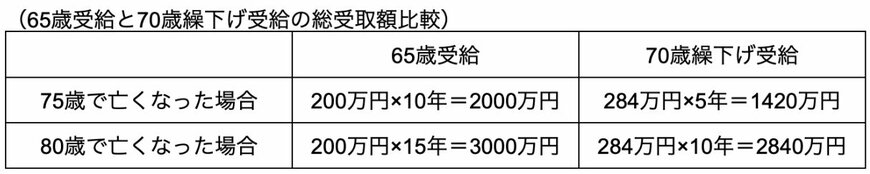

先ほどのケースで、75歳で亡くなった場合と80歳で亡くなった場合を比較してみましょう。

繰下げ受給での受取額を比較3/4

出所:筆者作成

【75歳で亡くなった場合】

- 65歳受給:200万円×10年=2000万円

- 70歳繰下げ受給:284万円×5年=1420万円

【80歳で亡くなった場合】

- 65歳受給:200万円×15年=3000万円

- 70歳繰下げ受給:284万円×10年=2840万円

3.2 繰下げ待機中は加給年金や振替加算が受け取れない

65歳から繰下げ受給開始までの繰下げ待機中は「加給年金」や「振替加算」が受け取れないため損をすることもあります。

加給年金とは、厚生年金に20年以上加入した人が65歳になったとき配偶者(厚生年金加入20年未満)がいると、65歳になるまで加算される年金です。

配偶者が65歳になると、配偶者の年金に振替加算がプラスされます。

振替加算は金額があまり多くありません(昭和41年4月2日以降に生まれた人はなし)が、加給年金の年額は39万7500円(2023年度)と高額であるため、繰下げ受給によってもらえなければ痛手です。

配偶者と年齢が離れていて受給期間が長い人ほど損をすることになります。

3.3 年金所得が増えて税金や社会保険料が高くなる

老齢年金にも所得税がかかることがあります。

繰下げ受給によって年金所得が増えてしまうと、所得税がかかるようになったり所得税が高くなったりします。

また、国民健康保険料や介護保険料の金額は所得などを基にして計算されるので、注意が必要です。

所得税を計算するとき、年金所得は次の通り計算(65歳以上)します。

収入は年金のみとします。

- 年金所得=年金の受給額-公的年金等控除(110万円)-基礎控除(48万円)-各種所得控除

年金の受給額が158万円以下ならば、年金から所得税が源泉徴収されることはありません。

配偶者控除(配偶者が70歳未満は38万円、70歳以上なら48万円)や社会保険料控除の有無などによって、年金所得は違ってきます。

4. 繰下げ受給のメリットとデメリットをよく検討しよう

老齢年金の繰下げ受給によって年金額を増やすことは、老後対策として有効です。

ただし、加給年金が受け取れなかったり、早くなくなってしまうと総受取額が少なくなってしまうなどのデメリットもあります。

老齢年金の受給方法を選択する場合、メリットとデメリットをよく検討した上で決めましょう。

参考資料

- 日本年金機構「年金の繰下げ受給」

- 日本年金機構「加給年金額と振替加算」

- 生命保険文化センター「公的年金の税金(所得税)はどうやって計算される?」

- 日本年金機構「老齢年金ガイド」

- 内閣府「生活設計と年金に関する世論調査」

西岡 秀泰