2. 【家計診断】40歳代・二人以上世帯のリアル家計簿を公開

これまで40歳代・二人以上世帯がどれくらい貯蓄をしているのか、平均と中央値を確認してきました。

ここからは、実際の相談者の家計簿をもとに、相談内容について解説していきます。

2.1 【相談者プロフィール】

- 夫(41歳)・妻(40歳)・子1人(0歳)/賃貸アパート/車2台(車両ローン残債270万円)

2.2 【相談内容】

- 育休中でマイホームを建設中

- 育休前は夫婦それぞれが毎月10万円ずつ「共通口座」に入れて生活費を支払っていた

- 今後の夫婦のお金のまとめ方がわからない

- 貯蓄方法が合っているかみてほしい

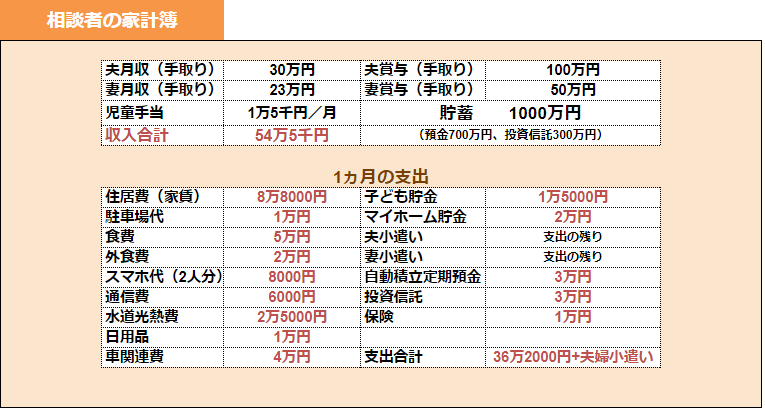

2.3 【相談者のリアル家計簿】

40歳代3人家族の家計簿2/2

出所:筆者作成

児童手当は将来の教育費に貯めて、マイホーム用の積み立てをしている点は素晴らしいですね。

貯蓄は現在1000万円あり、ほとんどが妻の貯蓄とのこと。また、お小遣いについては金額を決めずに生活費から余った分を使っているそうですが、こうすると貯まる習慣がつきにくいです。

これから住宅ローンや住宅の修繕費、子供の教育費がかかってくることを考えると、夫婦で貯蓄を増やしていくのがおすすめです。

生活費の「共通口座」がうまく運用されているので、「共通貯蓄」分を上乗せしてみるのもよいでしょう。たとえば、二人で毎月35~40万円程度を共通口座に入れて、生活費から残った分を貯蓄としてみるのもひとつの方法です。

また、投資信託を積み立てしていますが、NISA枠を使っていないのがもったいない部分です。先ほどの共通貯蓄から毎月1万円だけでも、NISA口座で積み立ててみましょう。

仮に年率5%なら、月1万円で17年後には約320万円になる計算です。元本は204万円なので、貯蓄型保険と比べても魅力的です。

教育費として使用しなかったり、余った分は老後資金にするのもよいですね。

3. 【家計診断】今回の家計簿から学ぶ3つのチェックポイント

①今後も共働きになるなら「共通口座」を活かした「共通貯蓄」を

②お小遣いは「共通口座」で残った資金を使ってみる

③物価上昇に備えて預金よりも投資にシフトすることを検討してみて

3.1 【ご参考】40歳代・二人以上世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:26.1%

- 100万円未満:11.1%

- 100~200万円未満:7.2%

- 200~300万円未満:5.4%

- 300~400万円未満:5.5%

- 400~500万円未満:4.2%

- 500~700万円未満:7.9%

- 700~1000万円未満:7.3%

- 1000~1500万円未満:7.4%

- 1500~2000万円未満:3.8%

- 2000~3000万円未満:5.2%

- 3000万円以上:4.9%

4. まとめにかえて

今回は40歳代・二人以上世帯の貯蓄の中央値と平均値や、実際の家計簿を見て家計診断をしてきました。

40歳代は、教育費やマイホームの負担がピークになる時期。金銭的に余裕のないタイミングもありますが、しっかりと先取り貯蓄しておくことで安心した老後を迎えられるでしょう。

収入を増やすのは難しいですが、NISAやiDeCoなどの制度を活用して「お金に働いてもらう」という意識も大切です。

これを機にご自身の家計簿を見直して、将来に向けたマネープランを立ててみましょう。

参考資料

中本 智恵