2. 60歳代・70歳代でも「貯蓄3000万円以上」多数派ではない

たしかに、ほかの年代と比べると60歳代・70歳代の貯蓄3000万円以上の割合は多くなっています。

しかし、それでも20%前後、すなわち5世帯に1世帯程度の割合であり、決して多数派ではありません。

人生の後半に達成するとしても、貯蓄3000万円に到達するのは容易ではないのです。

一方で、金融庁が令和元年にまとめた報告書をふまえて、近年は「老後にむけて2000万円の資産形成が必要」との見方が広がっています。

世間一般よりさらにゆとりある生活を送りたいなら、60歳代~70歳代での資産3000万円は「羨む水準」ではなく「目指したい水準」といえそうです。

3. どのくらい投資すれば3000万円に到達する?

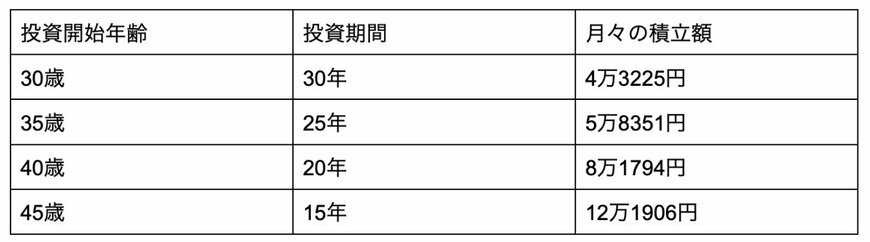

金融庁の「資産運用シミュレーション」をつかって、どのくらい投資すれば3000万円に到達するか確認してみましょう。

ここでは60歳に3000万円到達を目指すものとします。

なお、利回りは年4%です。

多くの方は積立投資をして資産を増やしていくと考えられるため、3000万円を達成するために月々いくらの積立が必要かをまとめました。

【投資開始年齢:投資期間・月々の積立額】

- 30歳:30年・4万3225円

- 35歳:25年・5万8351円

- 40歳:20年・8万1794円

- 45歳:15年・12万1906円

積立投資では、投資期間が長いと資産を大きく増やしやすくなります。

30歳から投資を始めておけば、月々4万円あまりの積み立てで3000万円を達成可能です。

4. まとめにかえて

60歳代・70歳代はほかの世帯と比べて貯蓄3000万円以上を達成している世帯が多いものの、決して多数派ではありません。

世間一般よりさらにゆとりある生活を送りたいなら、資産3000万円は「目指したい水準」といえそうです。

もし40歳以降の投資開始となると、積立必要金額が高くなるため、達成の難易度が高まります。

できるだけ若いうちから、資産形成に取り組むことが大切です。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]」

- 金融庁「資産運用シミュレーション」

- 金融庁「金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」」

- 内閣府「「生活設計と年金に関する世論調査」の概要」

太田 彩子