2024年1月19日、厚生労働省は2024年度の年金額の例を公表し、2.7%の引上げとなることが決まりました。

これを上回る物価上昇が進む中、日銀は3月19日の金融政策決定会合で「マイナス金利政策を解除し、金利を引き上げる」ことを決定。

金利上昇が予想される中、私達の暮らしにどのような影響が出るのか注目が集まっています。

さて、老後の暮らしを支える公的年金ですが、毎年変動があるとはいえ「平均でどれくらい受給されているのか」気になる方も多いのではないでしょうか。

本記事では、「年金の仕組み」や「厚生年金と国民年金の平均受給額」について紹介していきます。

老齢年金・障害年金・遺族年金に分けて平均額を紹介するので、参考にしてください。

1. 日本の公的年金制度はどのような仕組みになっているのか

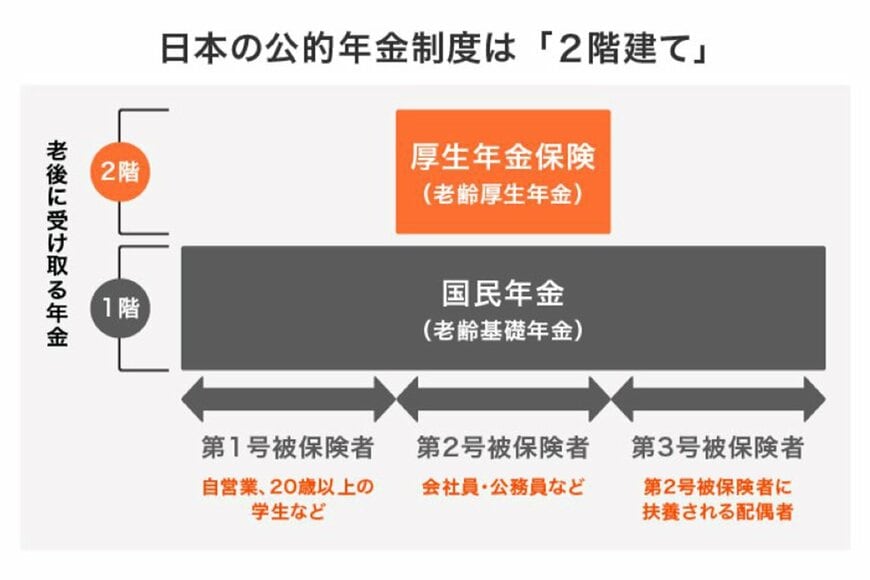

公的年金には国民年金と厚生年金があり、図のように2階建ての構造をしています。

1.1 国民年金と厚生年金「加入者の違い」

1階部分の国民年金には、原則として日本国内に住む方が全員加入します(年齢は後述)。

働き方等により、第1号~第3号被保険者にわかれます。

- 第1号被保険者:自営業、20歳以上の学生、無職など

- 第2号被保険者:会社員、公務員など

- 第3号被保険者:第2号被保険者に扶養される配偶者

2階部分にあたる厚生年金は、このうち第2号被保険者である会社員や公務員等が加入対象となっており、国民年金に上乗せして加入します。

国民年金に加入するのは20歳以上~60歳未満の方ですが、任意加入として60歳以上65歳未満の方も要件を満たせば加入できます。

一方、厚生年金は加入要件を満たした人から最大70歳未満まで加入できます。例えば高卒で働き始めた方などは、20歳未満であるため国民年金の加入対象者とならないものの厚生年金に加入することになります(高齢者任意加入被保険者を除く)。

1.2 国民年金と厚生年金の「保険料の違い」

- 2023年度の国民年金保険料:1万6520円

- 厚生年金保険料率:標準報酬月額(標準賞与額)×18.3%

国民年金の場合、だれでも保険料は全員一律です。仮に40年間未納なく保険料を納めた場合は、国民年金を満額受給することができます。

一方で、2階部分にあたる厚生年金は保険料が報酬比例制となっており、毎月の報酬や賞与によって納める額が変わります。

保険料や厚生年金の加入期間によって将来の年金額が決まることから、受け取れる年金額にも違いが生じやすい点に留意しましょう。

2. 国民年金と厚生年金の受給額はどのように決まるのか

では、老齢年金・障害年金・遺族年金の受給額はどのように決まるのでしょうか。

2.1 老齢年金の決まり方

国民年金の保険料は一律で、原則として20歳~60歳未満まで加入しています。そのため、老齢年金では個人間での受給額に大きな差があるわけではありません。

もし老齢年金の満額が受給できる場合、2023年度では月額6万6250円、年額79万5000円です。

一方、老齢厚生年金は加入期間や報酬額をもとに個別に計算されます。

2.2 障害年金の決まり方

障害基礎年金は1級で年額99万3750円、2級で79万5000円。また、要件を満たす子どもがいる場合は加算があります。

障害厚生年金は加入期間や報酬額をもとに個別に計算され、要件を満たす子どもがいる場合は加算があります。

2.3 遺族年金の決まり方

遺族基礎年金は年額79万5000円で、子どもの数に応じて加算額があります(子どもがいない方は対象外)。

また、遺族厚生年金は亡くなった方の加入期間や報酬額をもとに個別に計算され、要件を満たす子どもがいる場合は加算があります。

※いずれも67歳以下の金額

受給額の平均について、次章でくわしく見ていきましょう。