3. 住民税非課税世帯は住民税が免除。その他の優遇措置には何がある?NHK受信料も?

住民税非課税世帯に該当する場合に受けられる主な優遇措置について紹介します。

3.1 住民税非課税世帯が受けられる優遇措置1:国民健康保険料の軽減・減免制度

国民健康保険料には、軽減・減免制度があります。

前年の世帯全体の所得額をもとに国民健康保険料が決まりますが、その際、世帯全体の所得額が一定以下であれば、国民健康保険料のうち均等割額が7~2割軽減されます。

この軽減については、年度ごとに自動的に適用されます。

年末調整や確定申告などで個々の所得が明らかになっていれば申請手続きは不要です。

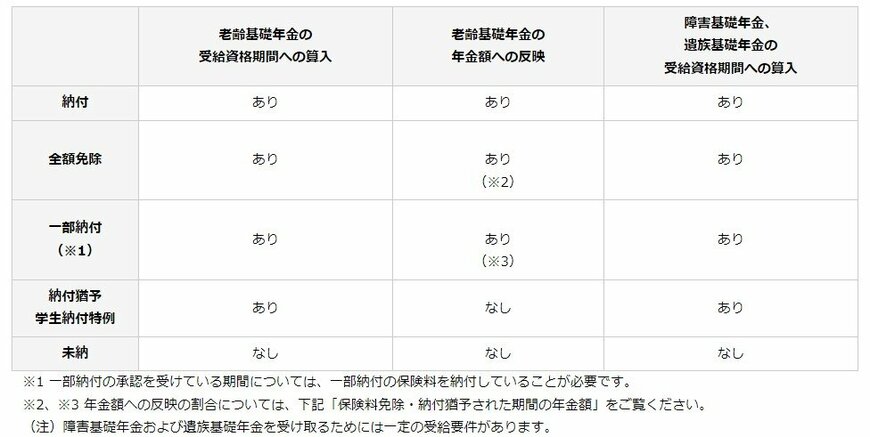

3.2 住民税非課税世帯が受けられる優遇措置2:国民年金保険料の免除制度・納付猶予制度

所得が少なく、国民年金保険料を納めることが困難な場合は、国民年金保険料免除・納付猶予を受けることができます。

この手続きは自ら申請が必要です。

保険料の免除や納付猶予が承認されれば、その期間分が年金の受給資格期間に算入されます。

将来の年金額を計算するときは、免除期間は、保険料を納めた時に比べて2分の1(平成21年3月までの免除期間は3分の1)になります。

しかし、納付が猶予になったときは、年金額に反映となりません。

減免の申請はマイナポータルを利用した電子申請でも受け付けています。

必要な場合は、すみやかに申請手続きを行いましょう。

3.3 住民税非課税世帯が受けられる優遇措置3:介護保険料の減額

介護保険は、加入者が65歳以上の「第1号被保険者」と、40~65歳未満の「第2号被保険者」に分けられます。

介護保険加入者のうち第1号被保険者については、住民税非課税世帯であれば介護保険料の減額が適用されます。

その際の減額割合は、自治体によって異なります。

また、保険料を減免するには申請が必要となりますので、まずは、居住している地域の自治体の制度を確認しましょう。

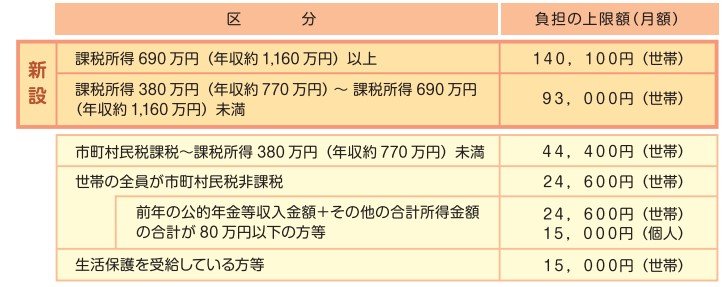

3.4 住民税非課税世帯が受けられる優遇措置4:高額介護サービス費の自己負担額の軽減

介護サービス利用料は、所得区分に応じて1か月の自己負担限度額が決まっています。

しかし、その限度額を超えると、申請することで自己負担限度を超えた額が高額介護サービス費として払戻しを受けられます。

住民税非課税世帯であれば、通常よりも限度額が低く設定されています。

3.5 住民税非課税世帯が受けられる優遇措置5:NHK受信料が免除(障害者がいる住民税非課税世帯が対象)

身体障害者、知的障害者、精神障害者がいる世帯で住民税非課税となっている世帯については、NHK受信料が全額免除になります。

4. まとめにかえて

住民税非課税世帯かどうかについては、年末調整や確定申告で所得申告を行えば、お住いの自治体が判定します。

それに伴い、受けられるさまざまな優遇措置については、申請が必要なもの、自動的に適用されるものがあります。

ご自身で、情報を集め、必要な申請があればすみやかに申請手続きをしましょう。

参考資料

- 東京都主税局「個人住民税」

- 日本年金機構「国民年金保険料の免除制度・納付猶予制度」

- NHK受信料の窓口「日本放送協会放送受信料免除基準」

- 厚生労働省「令和3年8月利用分から高額介護サービス費の負担限度額が見直されます

舟本 美子