2. 50歳から65歳までiDeCoに加入していくら老後資金を上乗せできるか

50歳代でiDeCo(イデコ)に加入して65歳まで掛金を積み立てると、老後資金をいくら準備できるでしょうか。

2.1 最終的にいくら準備できるか

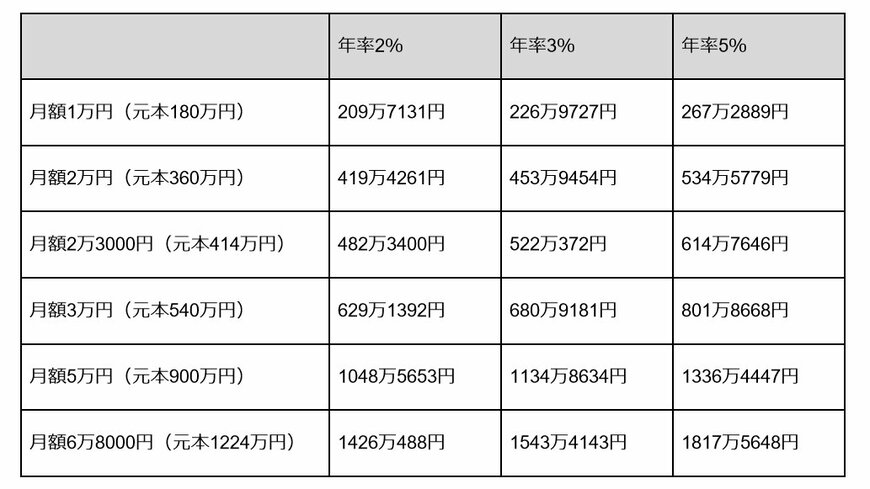

金融庁の資産運用シミュレーションを利用して、掛金額と想定利回り(年率)ごとの最終積立金額を試算してみます。

【月額1万円(元本180万円)】

- 年率2%:209万7131円

- 年率3%:226万9727円

- 年率5%:267万2889円

【月額2万円(元本360万円)】

- 年率2%:419万4261円

- 年率3%:453万9454円

- 年率5%:534万5779円

【月額2万3000円(元本414万円)】

- 年率2%:482万3400円

- 年率3%:522万372円

- 年率5%:614万7646円

【月額3万円(元本540万円)】

- 年率2%:629万1392円

- 年率3%:680万9181円

- 年率5%:801万8668円

【月額5万円(元本900万円)】

- 年率2%:1048万5653円

- 年率3%:1134万8634円

- 年率5%:1336万4447円

【月額6万8000円(元本1224万円)】

- 年率2%:1426万488円

- 年率3%:1543万4143円

- 年率5%:1817万5648円

iDeCoの運用商品は定期預金や保険などの元本確保型と投資信託です。現在の低金利では、1%以上の利回りを狙うには投資信託を活用しないと難しいといえます。投資信託の運用成績は一定ではなく、元本割れする可能性もあるため、上記のシミュレーションはあくまで参考にするとよいでしょう。

上記の表から50歳からの積み立てでも、15年続けるとまとまった金額となることがわかります。家計を見直し、無理のない積立金額を設定するようにしましょう。引き出しのときの元本割れは避けたいので、リスクの高すぎる運用は控えたほうが無難です。

2.2 税のメリットはどのくらい?

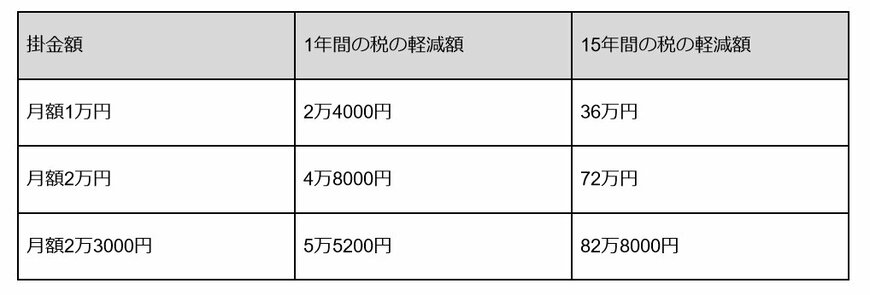

50歳の会社員(年収500万円)が15年間iDeCoの積み立てをした場合の、所得税と住民税の軽減額を紹介します。試算には、国民年金基金連合会の「かんたん税制優遇シミュレーション」を使用します。

【掛金額 月額1万円】

- 1年間の税の軽減額:2万4000円

- 15年間の税の軽減額:36万円

【掛金額 月額2万円】

- 1年間の税の軽減額:4万8000円

- 15年間の税の軽減額:72万円

【掛金額 月額2万3000円】

- 1年間の税の軽減額:5万5200円

- 15年間の税の軽減額:82万8000円

運用成績と違い、税の軽減は掛金を支払えば必ず受けられます。掛金1万円でも1年間で2万4000円もの税の軽減効果があるのは、iDeCoならではのメリットです。

3. 50歳代でiDeCoに加入する場合、受給開始年齢に注意

iDeCo(イデコ)に預けた資産を60歳から受け取りたい場合、通算加入者等期間が10年以上必要です。通算加入者等期間とは、加入者期間と運用指図者期間を合算した期間のことをいいます。ただし、60歳到達月の翌月以降は合算対象になりません。60歳時点での通算加入者等期間ごとの老齢給付金の受給可能年齢は、以下のとおりです。

- 10年以上加入:60歳

- 8年以上10年未満:61歳

- 6年以上8年未満:62歳

- 4年以上6年未満:63歳

- 2年以上4年未満:64歳

- 1ヵ月以上2年未満:65歳

上記のように60歳までの通算加入者等期間が10年に満たない場合は、受給開始が繰り下げになることを知っておきましょう。

4. 50歳代からの老後資金準備にiDeCoを活用しましょう

iDeCo(イデコ)は他の制度にはない税制メリットがあり、50歳代からの加入でも老後資金準備に有効であると考えられます。ただし、20代や30代から始めるよりも運用期間が短くなるため、あまりリスクの高い運用はしないほうがよいでしょう。

加入にあたっては、公的年金の受け取りや何歳まで働くかといったライフプラン全体でiDeCoをどのように位置づけるかを考えましょう。

参考資料

松田 聡子