日本の公的年金の受給開始年齢は原則65歳からとなっていますが、65歳でリタイアをした場合、公的年金が収入の柱となります。

では、65歳以上のリタイア世帯の「年金額・生活費・貯蓄額」はいくらなのでしょうか。

本記事では、65歳以上のリタイア世帯のリアルな生活実態について詳しく紹介していきます。

生活費以外の「老後に向けて準備しておきたい費用」についても紹介しているので、あわせて参考にしてください。

1. 老後に受け取れる公的年金はいくら?

まずは、老後の大きな収入源となる「公的年金」の平均月額を確認していきましょう。

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、国民年金・厚生年金の全体及び男女別の平均月額は下記の結果となりました。

【国民年金】

- 男女全体平均月額:5万6316円

- 男性平均月額:5万8798円

- 女性平均月額:5万4426円

【厚生年金(国民年金を含む)】

- 男女全体平均月額:14万3973円

- 男性平均月額:16万3875円

- 女性平均月額:10万4878円

国民年金は保険料が一律であることから、受給額に個人差が少ないですが、厚生年金よりも受け取れる年金額が1/3程度となっています。

一方で、厚生年金は、現役時代の年収や加入期間によって受給額が変わるため個人差が大きく、全体・男女間において受給額にバラつきがあります。

国民年金・厚生年金どちらにおいても、現役時代の収入と比較すると少なくなる傾向にあり、「年金だけで生活するのは厳しい」と感じる人も多いでしょう。

実際に、厚生労働省の「2022(令和4)年 国民生活基礎調査の概況」によると、100%年金だけで生活している人は全体の44%を占めており、半数以上の人が年金だけでは生活費が赤字となっています。

将来ご自身が年金をいくら受給できるかしりたい方は、「ねんきんネット」や「ねんきん定期便」で確認しておけると良いでしょう。

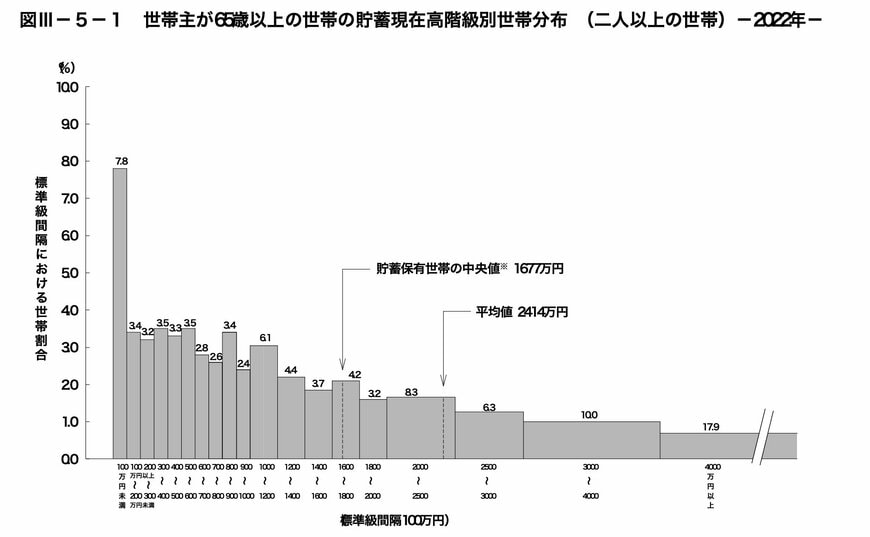

2. 65歳以上リタイア世帯の平均貯蓄額はいくら?

次に、65歳以上リタイア世帯の平均貯蓄額について見ていきましょう。

総務省統計局の「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」によると、世帯主が65歳以上の貯蓄割合は下記の結果になりました。

65歳以上の世帯における、貯蓄保有世帯の平均値は「2414万円」、中央値は「1677万円」となりました。

平均値は貯蓄額が極端に多い人がいる場合に偏る傾向があるため、実態に近い貯蓄額がしりたい方は中央値を参考にすることをおすすめします。

中央値をみると「1677万円」であることから、老後に向けた資金の準備ができている人が多いように思えます。

しかし、貯蓄割合の分布をみると貯蓄額1000万円未満の世帯が全体の35.9%、2000万円以上の世帯が全体の42.5%となっています。

このことから、65歳以上のリタイア世帯においては、老後資金が十分な世帯と十分でない世帯の二極化傾向が進んでいるとうかがえます。

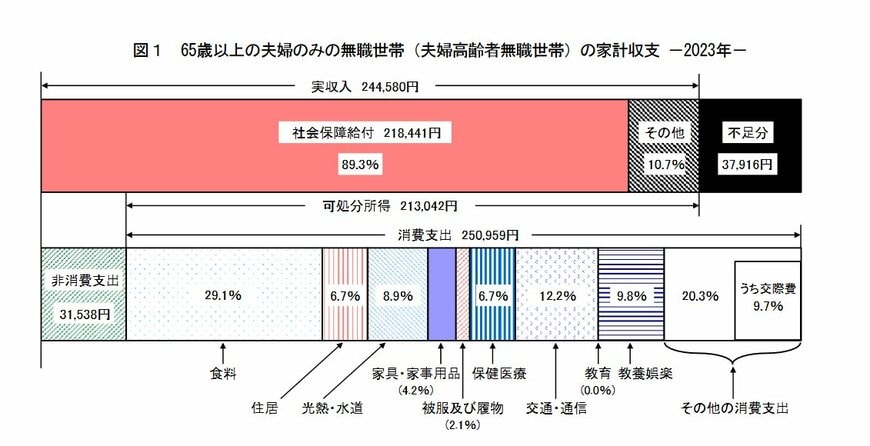

3. 65歳以上リタイア世帯の「生活費」はいくら?

続いて、65歳以上リタイア世帯の「生活費」を見ていきましょう。

総務省の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯の生活費は下記のとおりです。

年金をメインとする「夫婦で受け取れる実収入」が約24万円なのに対して、「実際に使える所得」は約21万円となっています。

これは、年金から税金や社会保険料が天引きされるため、実収入よりも実際に使える所得が少なくなっているのです。

実際に使える所得が約21万円なのに対して、消費支出は約25万円となっており、月の不足分は約4万円です。

前述したように、100%年金だけで生活している人は少なく、年金だけでは毎月赤字が発生する世帯が多いことが分かります。

仮に老後生活を20年送る場合、1年で約48万円の赤字となるため、トータルで960万円の補填額が必要になります。

上記はあくまでも、1つのモデルケースとなっているため、年金額がこれよりも少なかったり、生活費が高かったりした場合は、さらに老後のための補填が必要になるでしょう。

このように、老後生活をシミュレーションする場合は、「収入」だけでなく「生活費」もあわせて考えることが重要です。