今年1月から始まった「新NISA」。制度の変更を機に取り組み始めた方も多くいるのではないでしょうか。

日経平均がついにバブル期を超えて史上初の40000円台を突破し、これまで以上に新NISAをはじめとした資産運用のご相談が数多く寄せられるようになりました。

今回は、質問でも多く挙げられる「2000万円を貯めたい」方のために、この新NISAを活用する場合、毎月どれくらいのペースで投資していく必要があるのかシミュレーションしていきます。

2024年1月から新しく生まれ変わった新NISAの「つみたて投資枠」を活用して、老後資金2000万円をつくるために必要な積立額を「利回り3%・5%」で「40歳・45歳・50歳」からの年齢別に見ていきましょう。

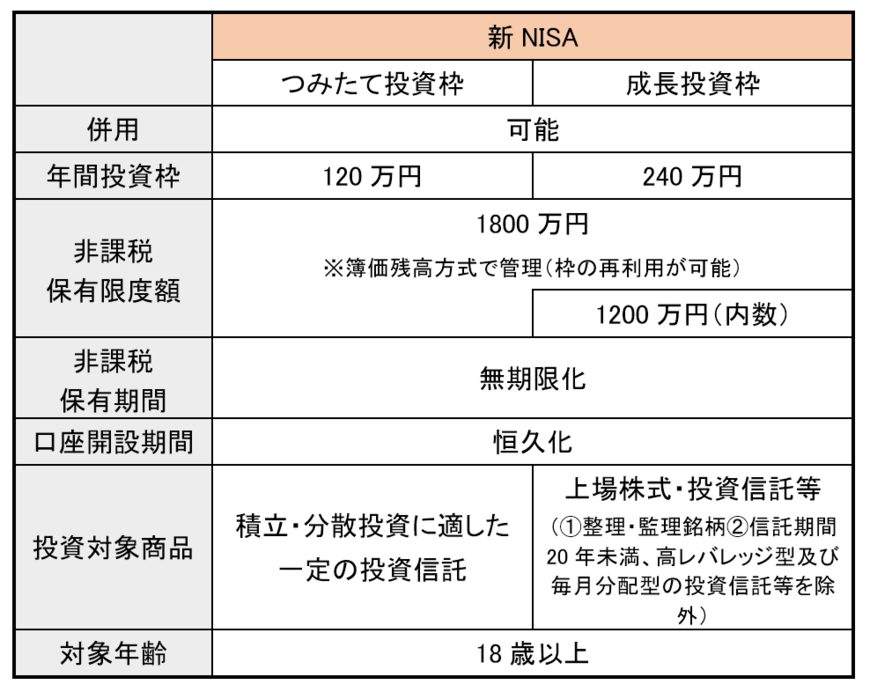

1. 新NISA(ニーサ)のポイントをおさらい

2014年1月に創設、2024年1月に改良され生まれ変わった「NISA(ニーサ:少額投資非課税制度)」。

まずは新NISA制度のポイントをおさらいしておきましょう。

1.1 【新しいNISA】ポイントまとめ

- 非課税保有期間:無期限化

- 口座開設期間: 恒久化

- 「つみたて投資枠」と「成長投資枠」:併用可能

- 年間投資枠: 成長投資枠「年間240万円」・つみたて投資枠「年間120万円」

- 非課税保有限度額:全体で1800万円(成長投資枠:1200万円※枠の再利用可能)

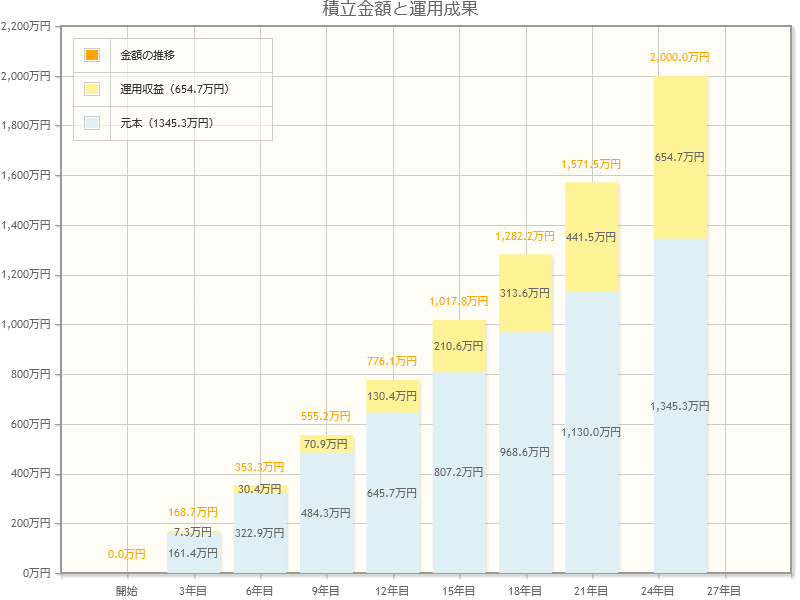

2. 【新NISA】積立投資「40歳が65歳までに2000万円つくる!」積立額はいくら?

40歳が65歳までの25年間で2000万円を貯めるためには、毎月いくら積立投資をすればよいのか。「想定利回り3%と5%」で40歳から積立投資を開始する場合の積立額をシミュレーションしていきます。

2.1 新NISAで積立投資:想定利回り「3%」の場合

- 目標金額:2000万円

- 積立投資期間:25年(40歳~65歳)

- 想定利回り:3%

- 積立投資額:毎月4万4842円

- 元本:1345万3000円

- 運用収益:654万7000円

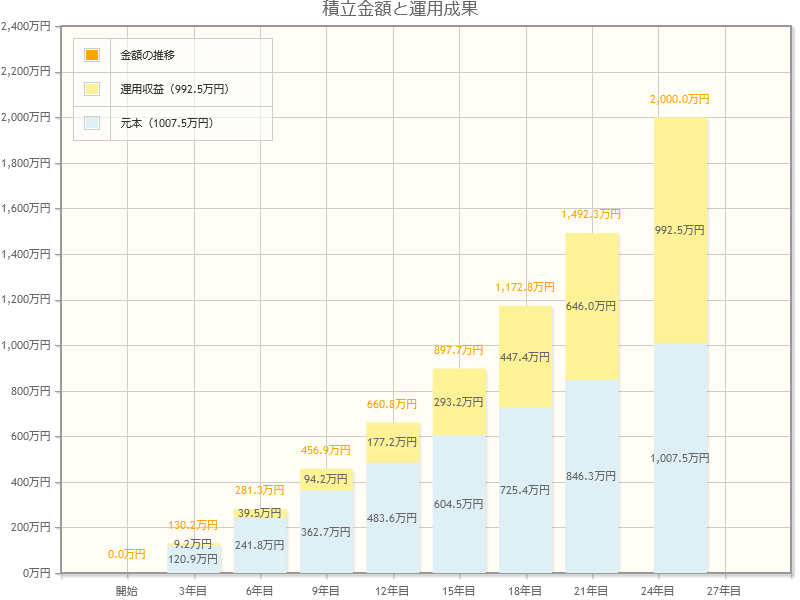

2.2 新NISAで積立投資:想定利回り「5%」の場合

- 目標金額:2000万円

- 積立投資期間:25年(40歳~65歳)

- 想定利回り:5%

- 積立投資額:毎月3万3585円

- 元本:1007万5000円

- 運用収益:992万5000円

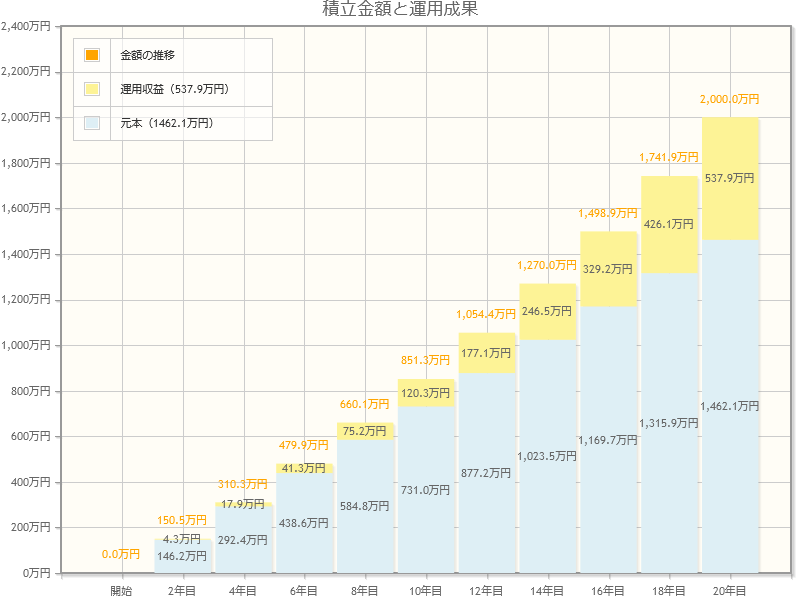

3. 【新NISA】積立投資「45歳が65歳までに2000万円つくる!」積立額はいくら?

45歳が65歳までの20年間で2000万円を貯めるためには、毎月いくら積立投資をすればよいのか。「想定利回り3%と5%」で45歳から積立投資を開始する場合の積立額をシミュレーションしていきます。

3.1 新NISAで積立投資:想定利回り「3%」の場合

- 目標金額:2000万円

- 積立投資期間:20年(45歳~65歳)

- 想定利回り:3%

- 積立投資額:毎月6万920円

- 元本:1462万1000円

- 運用収益:537万9000円

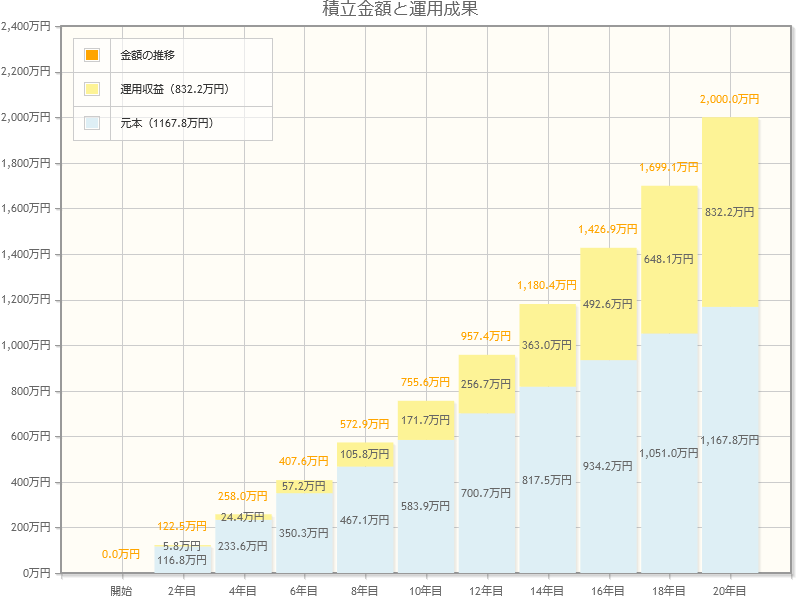

3.2 新NISAで積立投資:想定利回り「5%」の場合

- 目標金額:2000万円

- 積立投資期間:20年(45歳~65歳)

- 想定利回り:5%

- 積立投資額:毎月4万8658円

- 元本:1167万8000円

- 運用収益:832万2000円