老後の収入源の柱といえば「公的年金」ですが、年金は額面通りに受け取れるわけではありません。

そのため、実際の振込額をみると「想像よりも少ない」と感じ、ガッカリする人も多いですが、なぜ「ねんきん定期便」で見た金額より振込額が少ないのでしょうか。

本記事では、国民年金と厚生年金の「額面の金額」と「実際の振込額」の違いについて解説していきます。

公的年金の仕組みや、年金から何が天引きされるかなども紹介しているので、あわせて参考にしてください。

1. 公的年金「厚生年金と国民年金」のしくみ

まずは、公的年金である「厚生年金」と「国民年金」のしくみについておさらいしておきましょう。

本章を読めば、ご自身が将来受け取れる公的年金の種類が理解できるでしょう。

日本の公的年金は、「厚生年金」と「国民年金」の2種類となっており、これら年金は2階建て構造となっています。

国民年金は、日本国内に住む20歳以上60歳未満の人全員が原則加入対象となります。

保険料は一律で、納付した期間に応じて年金額が決定します。

仮に、40年間未納なく国民年金の保険料を納めていれば、国民年金を満額受給することが可能です。

一方で、厚生年金は主に会社員や公務員が加入対象で、収入に応じて保険料を支払う「報酬比例制」となっています。

年収や加入期間に応じて年金額が決定するため、国民年金よりも個人差が生じやすくなっています。

1.1 国民年金&厚生年金の平均月額はいくら?

老後に受け取れる公的年金は「国民年金か厚生年金か」で、受け取れる年金額が大きく変わりますが、実際どのくらい金額に違いがあるのでしょうか。

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、厚生年金と国民年金の平均月額と受給割合は下記のとおりです。

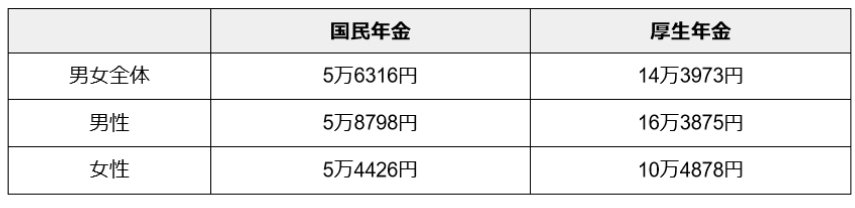

【厚生年金の平均月額(国民年金を含む)】

- 男女全体平均月額:14万3973円

- 男性平均月額:16万3875円

- 女性平均月額:10万4878円

【国民年金の平均月額】

- 男女全体平均月額:5万6316円

- 男性平均月額:5万8798円

- 女性平均月額:5万4426円

厚生年金は年収や加入期間によって受給額に個人差が生じやすいため、全体・男女間で金額に大きな差があることがわかります。

一方で、国民年金は保険料が一律であることから、全体・男女間で金額に差はあまりありません。

とはいえ、全体・男女の平均月額は約5万円となっていることから、老後に国民年金だけで生活していくのは、やや心もとないといえます。