3. NISAとiDeCoの違い:おさえたい比較ポイント4つ

では、NISAとiDeCoの主な違いについて確認していきます。

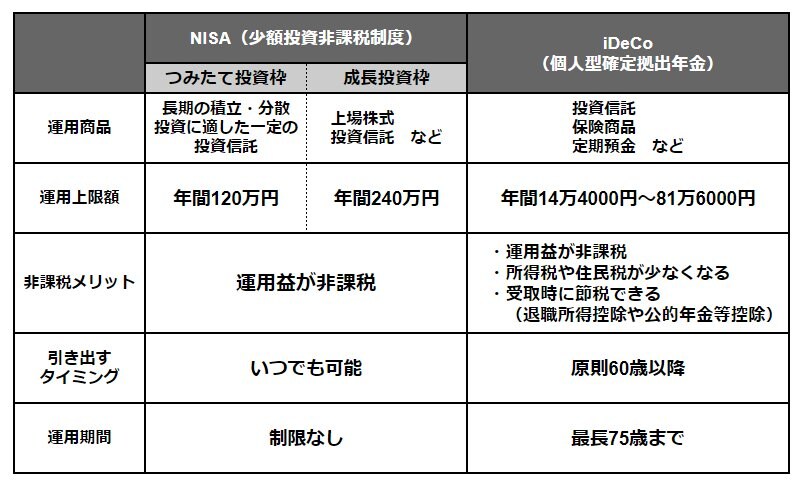

【比較】NISAとiDeCoの違いとは?4/4

出所:筆者作成

3.1 NISAとiDeCoの違い①:運用上限額

運用資金として拠出できる1年間の上限金額は、iDeCoよりもNISAの方が多くなっています。

具体的に、iDeCoの運用額は職業等により異なりますが、年間14万4000~81万6000円までです。

一方、NISAの年間最大360万円(つみたてNISA枠120万円+成長投資枠240万円)で、NISAの方が、非課税で拠出できる年間金額が多くなっています。

なお、NISAの非課税枠は最大1800万円までと決められていますが、iDeCoでは「年間拠出額」が決まっているだけで全体の上限は決まっていません。

つまり、長期間iDeCoでお金を拠出していれば、NISAよりもiDeCoの方が運用総額が超える可能性があります。

たとえば、20歳から60歳まで40年間、毎年50万円を拠出すると、運用総額は2000万円(40年間×50万円)となり、NISAの1800万円よりもiDeCoの方が非課税で運用できる総額が大きくなります。

3.2 NISAとiDeCoの違い②:非課税メリット

iDeCoもNISAも配当金や売却益などの運用でもうかった利益には、税金がかかりません。

さらにiDeCoでは毎年の所得税や住民税が少なくなりますが、NISAにはこの節税メリットはありません。

さらに、iDeCoで運用した資金を受け取る際には、退職所得控除や公的年金等控除を受けることができます。

3.3 NISAとiDeCoの違い③:お金を引き出すタイミング

iDeCoの場合、運用したお金を引き出すことができるのは、原則60歳以上です。

もしも60歳の時点で運用期間が10年に満たない場合は、加入期間によって支給開始年齢が段階的に引き延ばされてしまいます。

必要な時に必要な分だけお金を引き出すことができるNISAに比べて、iDeCoは自由度が低いと言えます。

3.4 NISAとiDeCoの違い④:運用期間

NISAは無期限で資産運用を行うことができますが、iDeCoで資産運用ができるのは、最長75歳までです。

期限がないNISAに比べると、運用期間が短いという特徴があります。

4. NISAとiDeCo、どちらから始める?

NISAとiDeCoにはいくつかの違いがありますが、運用資金が手元にすでにある方は、iDeCoとNISAの両方を活用して、上限額まで資産運用をするのが一つの手です。

具体的には、ここ6ヶ月分くらいの生活資金は別で貯金をしておき、その他の余剰資金については、iDeCoの年間上限額14万4000~81万6000円、NISAの年間上限額360万円に投資をしましょう。

非課税効果を最大限に活用して、資産運用をすることができます。

一方、運用資金にそこまで余裕がない場合は、iDeCoとNISAにバランスよく投資していくと良いでしょう。

たとえば、30代、40代など、働き盛りで、今後も子どもの教育資金やマイホーム購入等で大きな出費がある予定の方は、いつでもお金を引き出せるNISAを中心に投資をするのがおすすめです。

逆に50代など、今後大きな出費の予定がなく、さらに現役で働いている人の場合は、所得税や住民税を節税しながら資産運用できるiDeCoも検討してみてください。

iDeCoの投資枠を使い切った方は、NISAの投資枠を使って非課税で資産運用を行いましょう。

また、専業主婦など、収入がない方の場合、iDeCoの所得税や住民税の節税メリットがありません。

いつでもお金が引き出せるNISAの方が自由度が高いので、まずはNISAでの投資を検討しましょう。

このように、手元にある運用資金や、今後のお金を使う予定、仕事をしているかどうかなどの条件によって、NISAとiDeCoを上手に組み合わせながら、資産運用を行っていくましょう。

5. まとめ

長期的に資産運用を続ければ、お金が増えていく可能性があります。

NISAとiDeCoの非課税メリットを活かしながら、マイホームの購入資金や、子どもの教育資金、自分の老後資金などを準備していくのも一つの手です。

今回ご紹介したNISAとiDeCoの違いを確認しながら、ぜひ上手に併用してみてはいかがでしょうか。

6. 参考

下中英恵FP事務所 下中 英恵