2024年1月から新しいNISAがスタートしました。

非課税で投資ができる制度としてはiDeCoも有名ですが、NISAとiDeCoのどちらを使って資産運用を始めたら良いのでしょうか。

今回は、それぞれの違いについて確認し、NISAとiDeCoの活用方法についてチェックしていきましょう。

1. NISA(少額投資非課税制度)の概要

まずは、NISAについて確認していきます。

課税口座(一般口座、特定口座)で資産運用を行った場合、配当金や売却益などの運用で生じた利益には、約20%の税金がかかります。

しかし、NISA口座で資産運用をした場合、利益にかかる税金はゼロ円です。

また、NISAでは運用期間に期限がありません。18歳以上の方なら、一生、非課税で資産運用を続けることが可能です。

そして、商品を売却してお金を受け取る際にも、年齢制限等の制約はありません。必要な時に必要な分だけ売却して、お金を引き出すことができます。

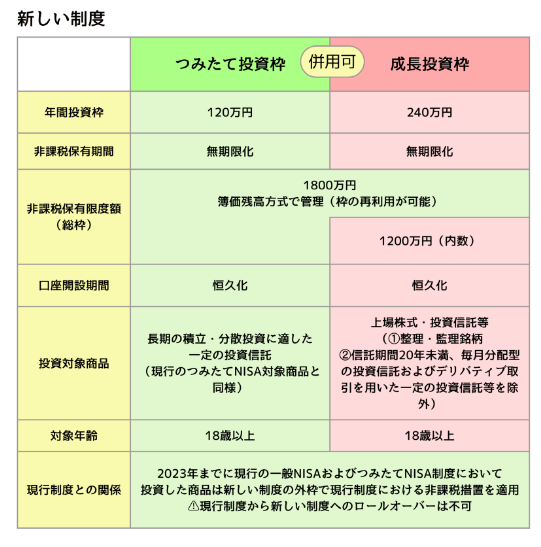

新NISAには「つみたて投資枠」と「成長投資枠」の2つがあり、それぞれ年間で投資ができる上限額が決まっています。

NISA全体で投資ができるのは最大1800万円までです。

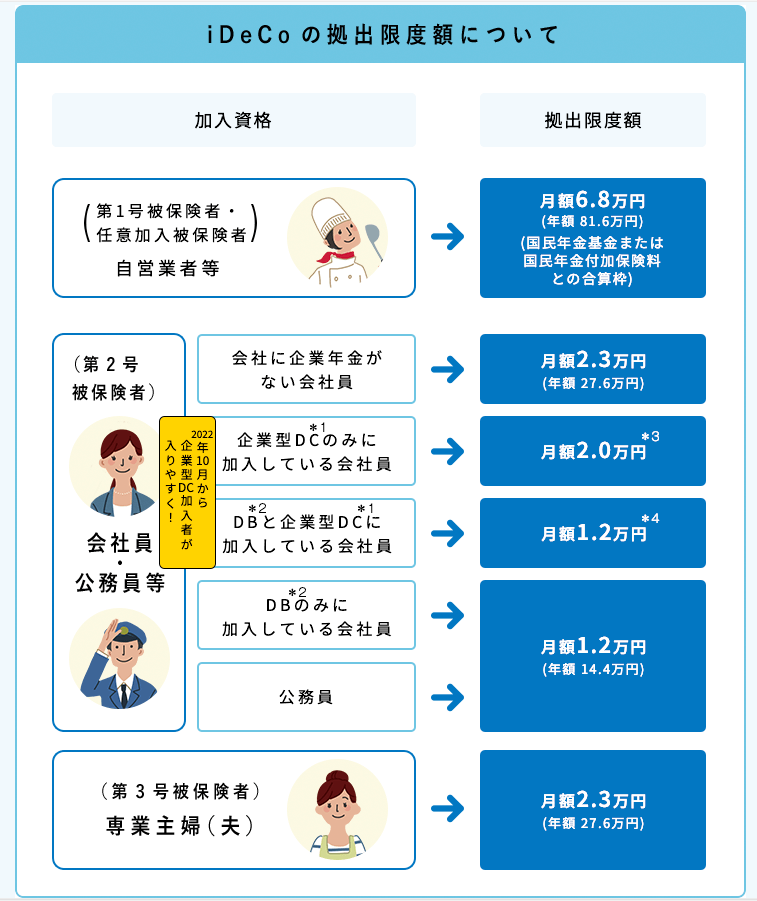

2. iDeCo(個人型確定拠出年金)の概要

次に、iDeCoの概要を確認していきます。

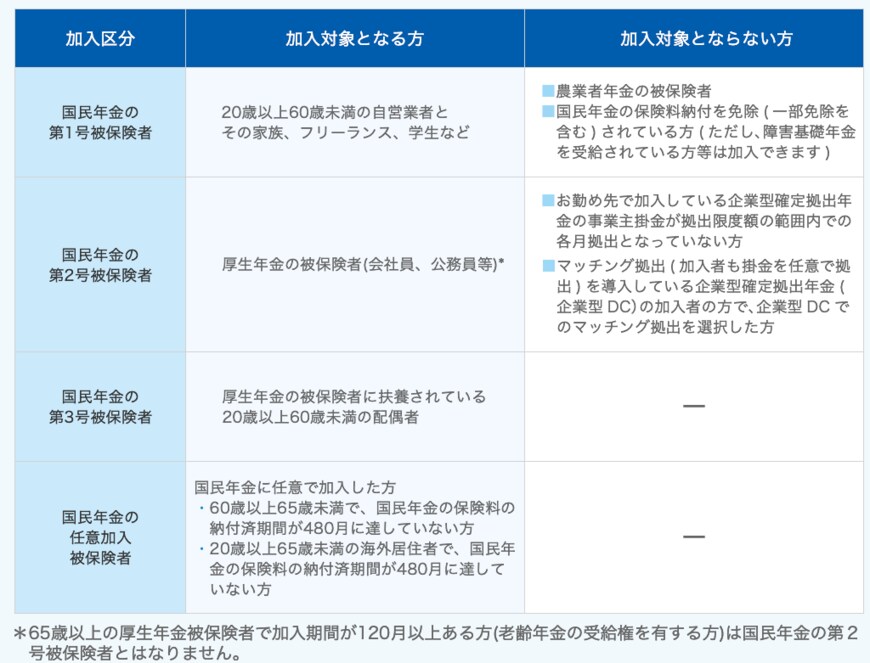

iDeCoは、自分が拠出した掛金を自分で運用し、資産を形成する年金制度です。

iDeCoもNISAと同じように、配当金や売却益などの運用でもうかった利益には税金がかかりません。

さらに、iDeCoでは運用資金としてお金を拠出した分、毎年の所得税や住民税が少なくなるという税制上のメリットがあります。

そしてiDeCoで運用した資金を受け取る際には、一時金か年金形式でもらうか選択するのですが、その際に退職所得控除や公的年金等控除を受けることができます。