確定申告で「医療費控除」の適用を受けることで、所得税が還付になったり、住民税が軽減されたりします。

医療費控除を受けるためには、1年間に支払った医療費が10万円を超える必要があります。

しかし、場合によっては10万円以下の医療費でも医療費控除を受けることができます。

今回は、年収別に医療費控除が適用される金額がいくらになるのか解説します

1. 医療費控除とはどんな控除なの?

医療費控除とは、1月1日~12月31日までの1年間に支払った医療費が一定額を超えたときに受けられる控除です。

確定申告では、所得金額から医療費控除額を差し引くことで税金が安くなります。

医療費控除の対象となる費用は、納税者本人だけでなく、生計を一にしている家族の病気・怪我などのために支払った治療費も含めることができます。

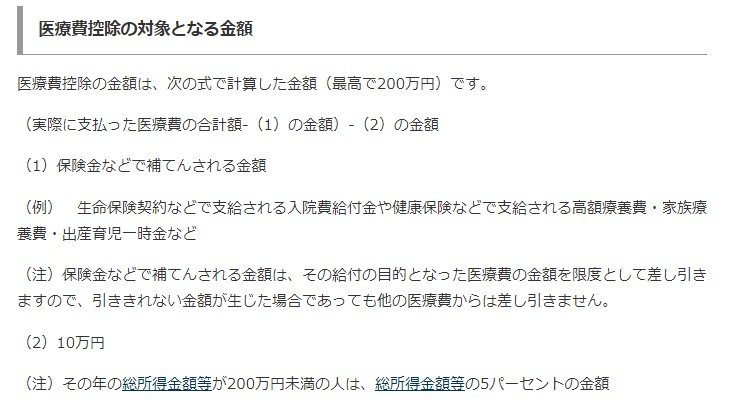

医療費控除の計算式は以下のとおりです。

1.1 医療費控除の金額

1.所得が200万円以上の場合

「1年間に支払った医療費の合計額」-「保険金・給付金からの補てん金額」-10万円

2.所得200万円未満の場合

「1年間に支払った医療費の合計額」-「保険金・給付金からの補てん金額」-所得額の5%

なお、医療費控除の限度額は200万円と定められています。

次は、1年間にかかった医療費の合計額が仮に20万円だった場合で、年収ごとに医療費控除額を比較してみましょう。

2. 年収ごとの医療費控除額を比較してみよう

年収が480万円、360万円、240万円の人それぞれの医療費控除を計算してみましょう。

医療費控除を計算するにあたり、「所得額」を知る必要があります。

所得額は「年収-給与所得控除」で計算でき、給与所得控除額は以下のとおりです。

2.1 給与所得控除

【年収480万円の所得額】

- 給与所得控除額:480万円×20%+44万円=140万円

- 所得額:480万円-140万円=340万円

【年収360万円の所得額】

- 給与所得控除額:360万円×30%+8万円=116万円

- 所得額:360万円-116万円=244万円

【年収240万円の所得額】

- 給与所得控除額:240万円×30%+8万円=80万円

- 所得額:240万円-80万円=160万円

2.2 年収ごとの医療費控除を計算

医療費控除を計算する際の条件は次のとおりです。

- 1年間に支払った医療費の合計額は20万円

- 保険金・給付金からの補てん金額はなし

【年収480万円・所得額340万円の医療費控除は?】

所得額が200万円以上のため、

- 20万円(1年間に支払った医療費の合計額)-10万円=10万円

【年収360万円・所得額244万円の医療費控除は?】

所得額が200万円以上のため、

- 20万円(1年間に支払った医療費の合計額)-10万円=10万円

【年収240万円・所得額160万円の医療費控除は?】

所得額が200万円以下のため、

- 20万円(1年間に支払った医療費の合計額)-160万円(所得額)×5%=12万円

このように、年収から給与所得控除を引いた後の所得が「200万円以上」の場合の医療費控除が適用となるのは10万円を超える必要があります。

しかし、所得が160万円のように、所得「200万円以下」であれば所得金額の5%が適用されます。

上記の計算では「160万円(所得額)×5%=8万円」となり、10万円よりも少ない金額でも医療費控除を受けることができます。