約5年前、「老後2000万円問題」という言葉が話題になりました。これは高齢夫婦世帯において、30年間で約2000万円の取り崩しが必要になるという内容でした。

しかし、近年の物価上昇によって高齢夫婦世帯の家計が圧迫されているのは確かです。豊かな老後生活を実現するためには、早くからの対策が必要です。

日本では資産運用が推奨されており、中でもNISA制度が注目を浴びています。今年から内容がリニューアルされており、私たちが効率よく資産を増やすための良い制度となっております。

今回は、新NISAの「つみたて投資枠」を活用して、老後資金2000万円をつくるために必要な積立額を、「利回り3%・5%」で「40歳・45歳・50歳」からの年齢別にシミュレーションしていきます。

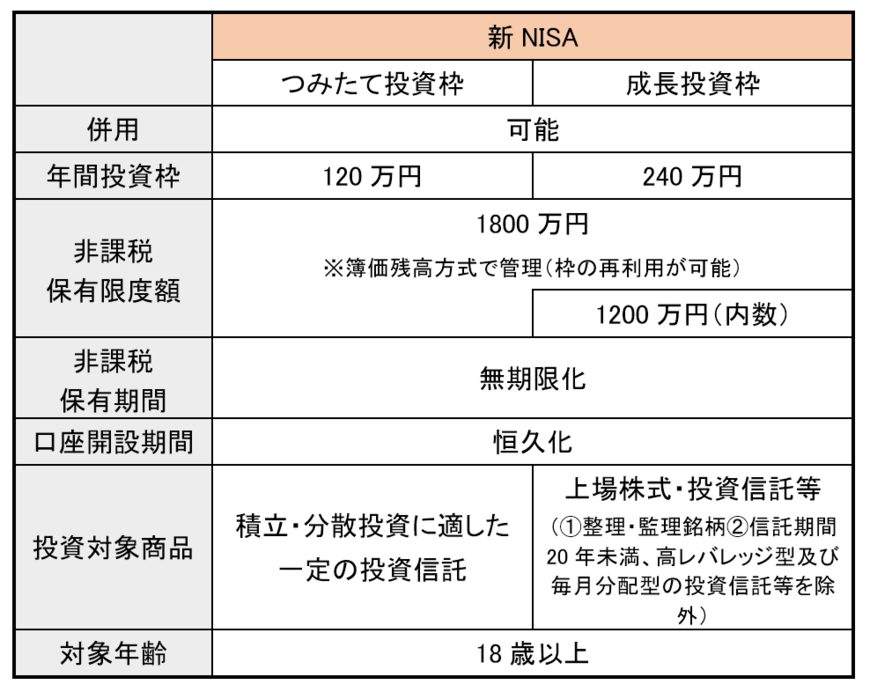

1. 新NISA(ニーサ)のポイントを簡単におさらい

2014年1月に新しく生まれ変わった「NISA(ニーサ:少額投資非課税制度)」ですが、まずは新しいNISAの主なポイントを簡単におさらいしてみましょう。

1.1 【新しいNISAのポイント】

- 非課税保有期間:無期限化

- 口座開設期間: 恒久化

- 「つみたて投資枠」と「成長投資枠」:併用可能

- 年間投資枠: 成長投資枠「年間240万円」・つみたて投資枠「年間120万円」

- 非課税保有限度額:全体で1800万円(成長投資枠:1200万円※枠の再利用可能)

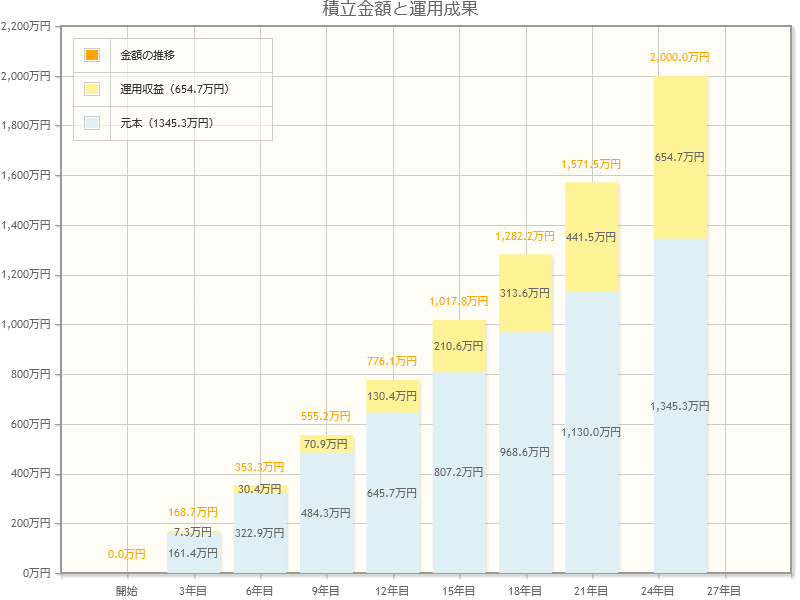

2. 【新NISA積立額】つみたて投資枠で「40歳が65歳までに2000万円」を達成するには?

40歳が65歳までの25年間で2000万円を貯めるためには、毎月いくら積立投資をすればよいのか。「想定利回り3%と5%」で40歳から積立投資を開始する場合の積立額をシミュレーションしていきます。

2.1 新NISAで積立投資:想定利回り「3%」の場合

- 目標金額:2000万円

- 積立投資期間:25年(40歳~65歳)

- 想定利回り:3%

- 積立投資額:毎月4万4842円

- 元本:1345万3000円

- 運用収益:654万7000円

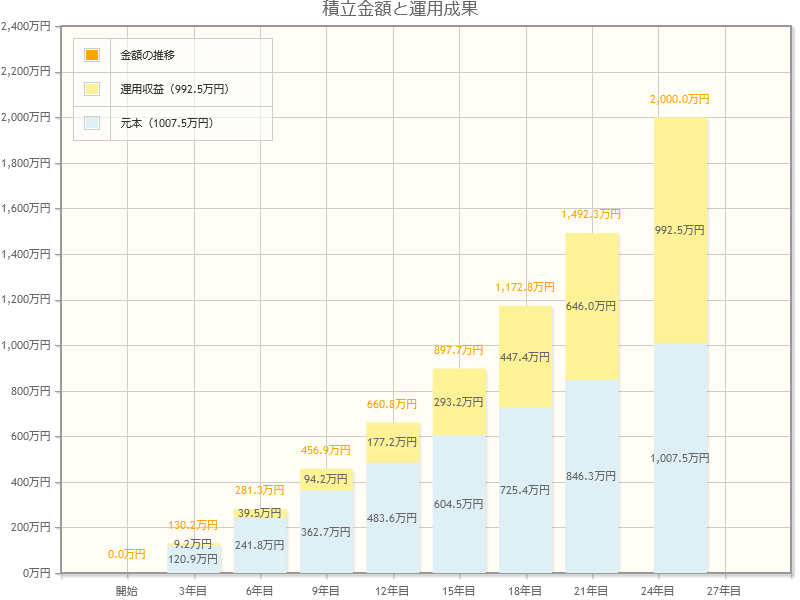

2.2 新NISAで積立投資:想定利回り「5%」の場合

- 目標金額:2000万円

- 積立投資期間:25年(40歳~65歳)

- 想定利回り:5%

- 積立投資額:毎月3万3585円

- 元本:1007万5000円

- 運用収益:992万5000円

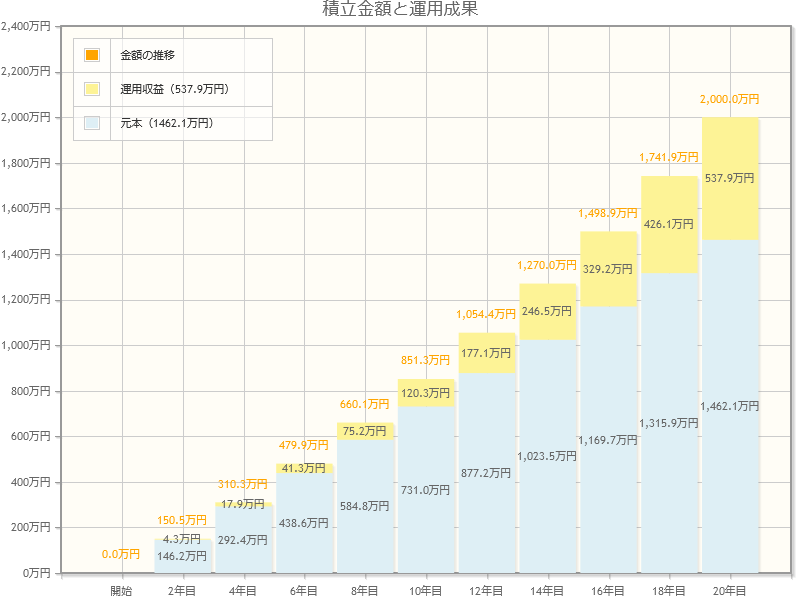

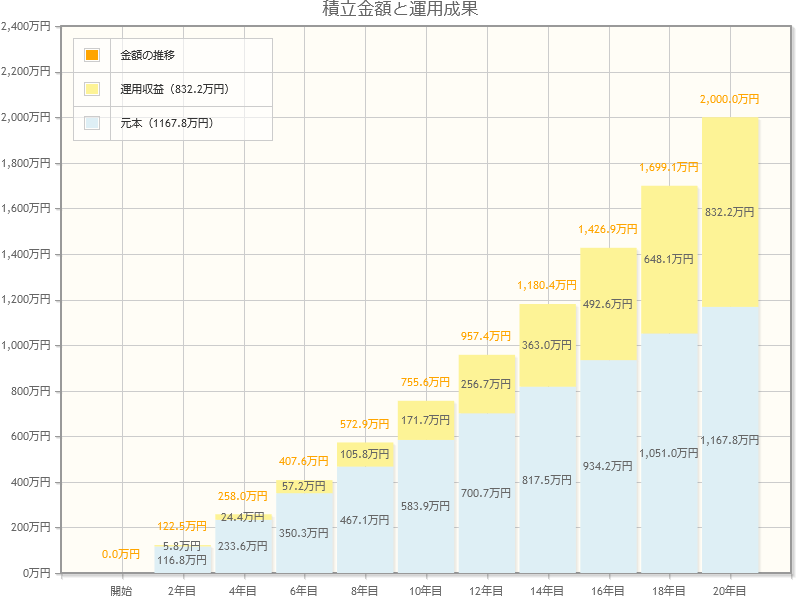

3. 【新NISA積立額】つみたて投資枠で「45歳が65歳までに2000万円」を達成するには?

45歳が65歳までの20年間で2000万円を貯めるためには、毎月いくら積立投資をすればよいのか。「想定利回り3%と5%」で45歳から積立投資を開始する場合の積立額をシミュレーションしていきます。

3.1 新NISAで積立投資:想定利回り「3%」の場合

- 目標金額:2000万円

- 積立投資期間:20年(45歳~65歳)

- 想定利回り:3%

- 積立投資額:毎月6万920円

- 元本:1462万1000円

- 運用収益:537万9000円

3.2 新NISAで積立投資:想定利回り「5%」の場合

- 目標金額:2000万円

- 積立投資期間:20年(45歳~65歳)

- 想定利回り:5%

- 積立投資額:毎月4万8658円

- 元本:1167万8000円

- 運用収益:832万2000円

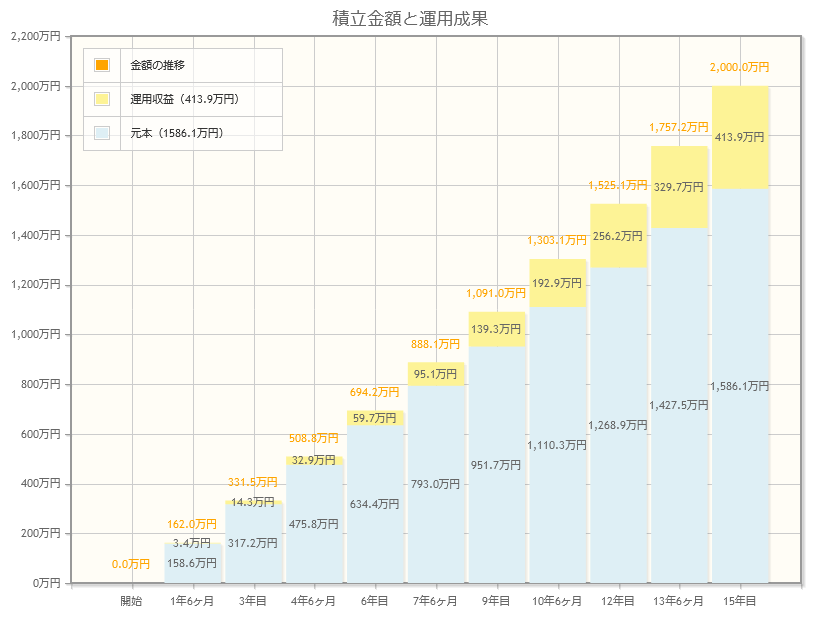

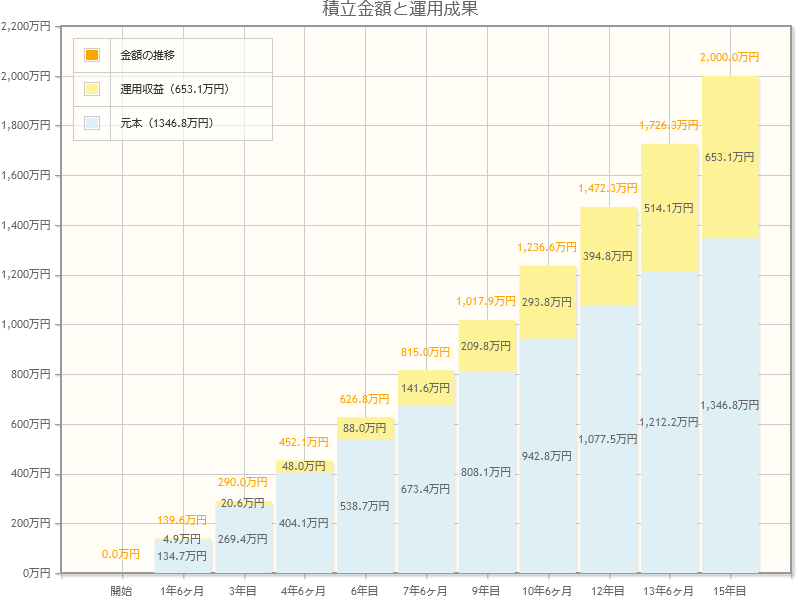

4. 【新NISA積立額】つみたて投資枠で「50歳が65歳までに2000万円」を達成するには?

50歳が65歳までの15年間で2000万円を貯めるためには、毎月いくら積立投資をすればよいのか。「想定利回り3%と5%」で50歳から積立投資を開始する場合の積立額をシミュレーションしていきます。

4.1 新NISAで積立投資:想定利回り「3%」の場合

- 目標金額:2000万円

- 積立投資期間:15年(50歳~65歳)

- 想定利回り:3%

- 積立投資額:毎月8万8116円

- 元本:1586万1000円

- 運用収益:413万9000円

4.2 新NISAで積立投資:想定利回り「5%」の場合

- 目標金額:2000万円

- 積立投資期間:15年(50歳~65歳)

- 想定利回り:5%

- 積立投資額:毎月7万4825円

- 元本:1346万8000円

- 運用収益:653万1000円

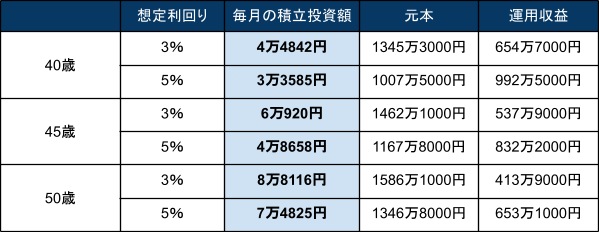

5. 【一覧表】新NISAで「40歳・45歳・50歳が65歳までに2000万円をつくる」ために必要な積立額

40歳・45歳・50歳から老後に向けて2000万円を貯めるには、早いうちから積み立てていくことが大切です。

5.1 【積立額まとめ】65歳までに新NISAの「つみたて投資枠」で2000万円をつくるための積立投資額(月額)

- 《40歳》3%:4万4842円・5%:3万3585円

- 《45歳》3%:6万920円 ・5%:4万8658円

- 《50歳》3%:8万8116円・5%:7万4825円

シミュレーション上、利回りが一定であることを前提としていますが、投資にはリスクがつきものです。利回りがマイナスになる年もあることを理解しておきましょう。

65歳時点でマイナスになることもありますので、リスクを知ったうえでNISA制度をうまく活用することが大切です。

6. ゆとりある老後のために早めのつみたてを

今回は新NISA制度を活用し、65歳までに2000万円ためるためのシミュレーション結果を確認しました。

運用成果によって増え方は異なりますが、いずれにしても始めるタイミングが早ければ早いほど、目標達成の可能性が高くなります。

ただ元本割れのリスクがあるため、始める際は慎重に手続きを進める必要があります。自分の目標に合った金額や商品を見つけるため、正しい知識を身に付けましょう。