3. 今から始めても遅くない?資産運用シミュレーション

新NISAの開始により、NISA制度を利用するための行動をする人が一定数いることがわかりましたが、中には「今から始めても遅いのでは?」と感じ、なかなか行動に移せない人もいます。

日本の年金受給開始年齢は65歳であるため、老後資金として新NISAを活用するのであれば、その年齢にあわせて目標金額に達成できるかどうかを確認したいものです。

では実際、NISAを活用することで、どのくらい老後までにお金を増やすことができるのでしょうか。

金融庁が運用している「資産運用シミュレーション」を活用して、老後資金のシミュレーションをしていきましょう。

3.1 年率5% 毎月10万円を10年間投資をした場合

55歳の人が65歳までの10年間に、年率5%で毎月10万円の積立投資をした場合、下記のシミュレーション結果となりました。

- 運用結果:1552万8000円

- 運用利益:352万8000円

- 投資元本:1200万円

元本は1200万円で、運用結果は「運用利益352万8000円」となりました。

もし一般の課税口座で資産運用を行った場合、利益に対して約20%の税金がかかるため、運用利益352万8000円は課税の対象となります。

つまり、本来であれば運用利益352万8000円の約20%である「約70万5000円」が税金として徴収されますが、NISAは非課税であるため手元に残せるのです。

「50歳代ではもう遅い」と思っている方でも、毎月の積立額や年率などによっては、資産2000万円に到達できる可能性もあるため、一度シミュレーションをしてみると良いでしょう。

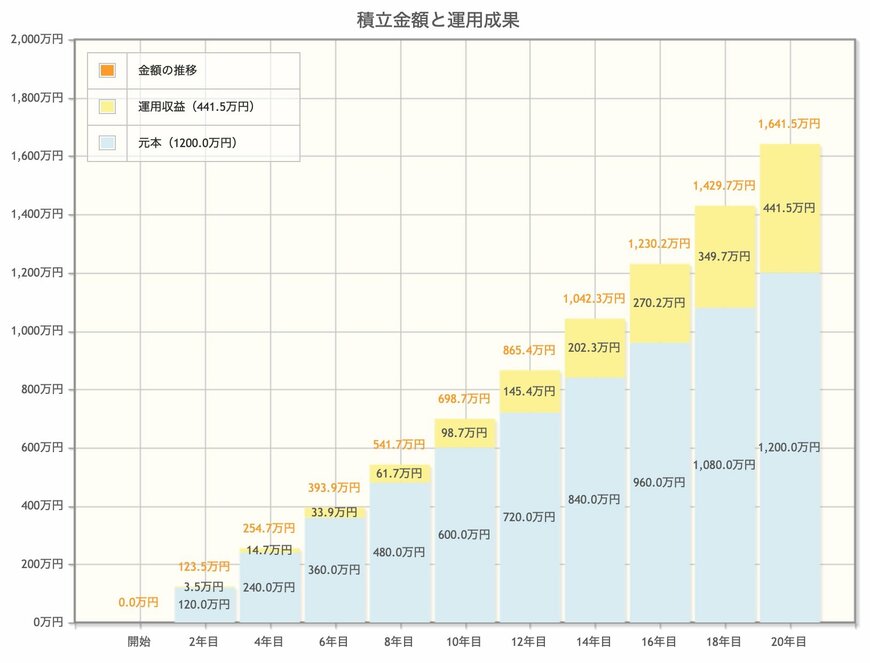

3.2 年率3% 毎月5万円を20年間投資をした場合

前章では55歳から10年間投資をした場合のシミュレーションを行いましたが、同じ元本で、より長期的な投資をする場合はどのような結果になるのでしょうか。

45歳の人が65歳までの20年間に、年率3%で毎月5万円の積立投資をした場合、下記のシミュレーション結果となりました。

- 運用結果:1641万5000円

- 運用利益:441万5000円

- 投資元本:1200万円

20年間毎月5万円の積立投資をした場合、20年間で投資の元本は、先ほどと同様に1200万円となります。

1200万円の元本を年3%で20年間コツコツと運用した場合、運用利益は441万5000円となりとなります。

元本は同じなのに対して、運用利益は10年間よりも20年間のほうが多くなっていることがわかります。

資産運用はいつから始めても遅くないですが、やはり長期的な運用ほど、低い年率でも雪だるま方式で利益が増えていくため、なるべく早い段階からスタートできると良いでしょう。

ただし、運用成果はスタート時点で確定するものではありません。老後である「65歳」の時点で元本を下回る可能性もあるため、リスク許容度や回避方法を十分に検討する必要があります。

4. 年金だけに頼らない老後資金の準備を

本記事では、新NISAの概要とともに、新NISA利用の実態調査について紹介していきました。

新NISAは多くのメディアで取り上げられている話題であるにもかかわらず、まだ新NISA口座を開設していない人は半数以上となっており、世間での資産運用の関心の低さがみてとれます。

新NISAを利用することで、お金がお金を生み出す仕組みは作りやすくなります。しかし、「必ず儲かる」という制度ではないため、情報に惑わされず自分で勉強する姿勢が必要です。

近年では老後2000万円問題が話題になるなど、年金だけに頼らない老後資産づくりが重要視されてきているため、NISAを含むあらゆる制度を検討して、老後の準備をしてみてはいかがでしょうか。

参考資料

- 株式会社バイアンドホールド「<調査>スタート1カ月での新NISA利用の実態調査 投資先トップ3は「投資信託(米国株)」、「投資信託(全世界株)」、「個別株(日本株)」」

- 金融庁「資産運用シミュレーション」

- 金融庁「新しいNISA」

太田 彩子