老後を迎えた両親の年金受給額を聞いて「思っていたよりも少ない」と感じた方もいるのではないでしょうか。

「年金だけでは老後は厳しい」「老後に受け取れる年金は少ない」とよく耳にしますが、実際のところどのくらい年金を受け取れるのでしょうか。

本記事では、国民年金・厚生年金の平均受給額とともに、「低年金」や「無年金」になる理由について詳しく解説していきます。

1. 日本の公的年金の構造についておさらい

まずは、日本の公的年金の仕組み・構造についておさらいしておきましょう。

日本の公的年金は「厚生年金」と「国民年金」の2階建て構造となっています。

1階部分にあたる「国民年金」は、原則日本に住む20歳から60歳未満の方が加入対象で、保険料は一律となっています。

そのため、仮に40年間未納なく保険料を納めていれば満額を受給することができます。

一方で、2階部分にあたる「厚生年金」は、主に会社員や公務員などが加入対象であり、保険料は毎月の報酬によって決まる「報酬比例制」となっています。

加入期間が同じであっても年収によって、将来受け取れる年金額に個人差が生じやすいのが厚生年金の特徴です。

2. 公的年金の平均月額はいくら?

公的年金は現役時代に加入していた年金保険によって、老後に受け取れる年金額に大きな違いが出てきますが、果たしてどのくらい受給額が異なるのでしょうか。

本章では、厚生労働省が発表した最新データから厚生年金・国民年金の平均月額および受給割合について紹介していきます。

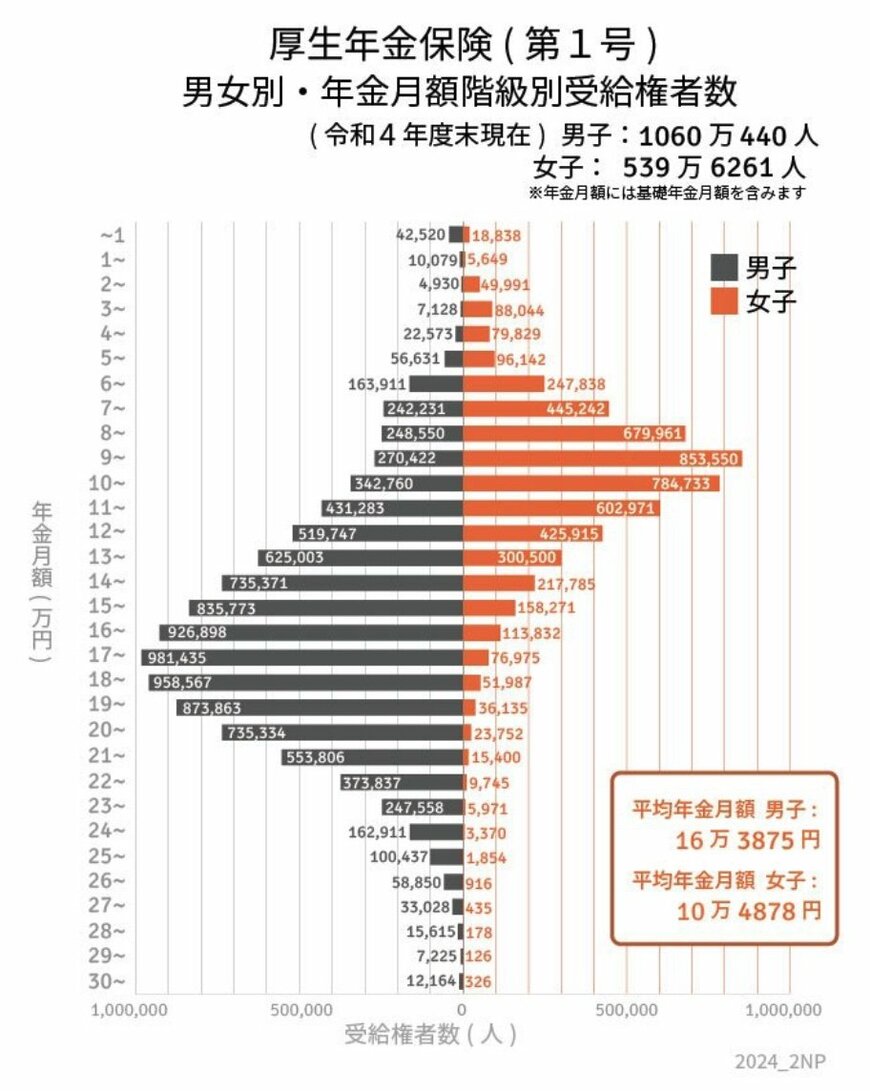

2.1 厚生年金の平均月額・受給割合

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均月額と受給割合は下記のとおりです(国民年金を含む)。

【厚生年金の平均月額】

- 男女全体平均月額:14万3973円

- 男性平均月額:16万3875円

- 女性平均月額:10万4878円

【厚生年金の受給割合】

厚生年金は国民年金に上乗せする形で受給されるため、国民年金よりも年金額が多い傾向にありますが、一概に全ての受給資格者が多くもらえるとは限りません。

厚生年金は、現役時代の年収や加入期間によって受給額が変わるため、受け取れる年金額に差が生じていることがわかります。

また、男女においても平均月額に大きな差が生じており、その理由として女性は結婚や出産を機に雇用形態を変えるケースが多いことから、厚生年金保険の加入期間が男性よりも短いことが背景として考えられます。

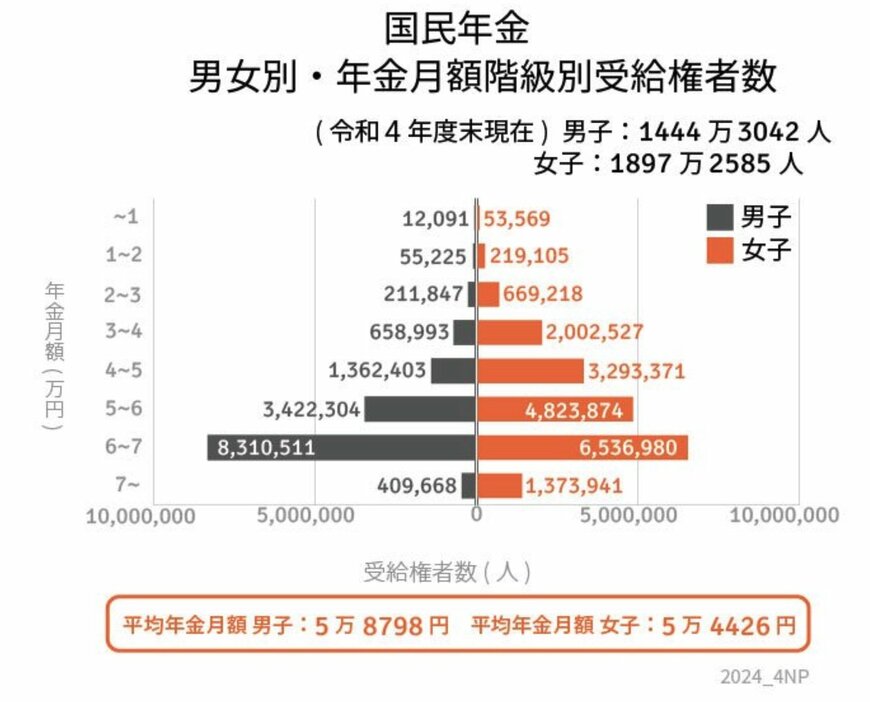

2.2 国民年金の平均月額・受給割合

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、国民年金の平均月額と受給割合は下記のとおりです。

【国民年金の平均月額】

- 男女全体平均月額:5万6316円

- 男性平均月額:5万8798円

- 女性平均月額:5万4426円

【国民年金の受給割合】

国民年金は、保険料が一律であることから受け取れる受給額に個人差が少なく、男女ともにボリュームゾーンは6〜7万となっています。

しかし厚生年金と比較すると受け取れる年金月額が少なく、国民年金だけで老後生活をしていくには少々ハードルの高いものといえます。