2024年3月19日、日銀がマイナス金利政策解除を決定したことを受け、メガバンクを中心に預金金利引上げの動きが見られます。

しかし、普通預金金利は20倍アップしても0.02%程度。定期預金金利が年5~6%もあった時代は、もう訪れないのかもしれません。

効率良く資産を蓄えていくためには、預貯金以外でご自身に合う方法を見つけていく必要があるでしょう。

年金不安が囁かれる中、現役世代の人たちは日々の生活をやりくりしながら、老後資金の準備がマストとなっています。

しかし、思うように貯蓄が進まない世帯が多いのが現状のようです。

今回は、老後が目前に迫りつつある50歳代の貯蓄事情を覗いていきます。

また、現代シニアの厚生年金と国民年金の平均月額も確認しますので、ご自身の生活費と照らし合わせながら年金生活を想像してみましょう。

※金額等は執筆時点での情報にもとづいています。

1. 【50歳代・二人以上世帯】貯蓄ゼロ(非保有)は何パーセント?

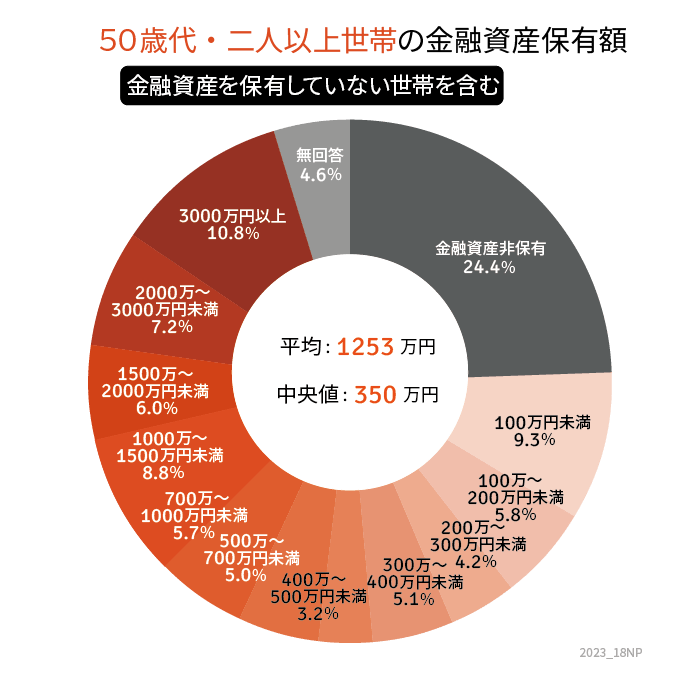

50歳代・二人以上世帯で「貯蓄ゼロ(非保有)」の世帯は何パーセントいるのでしょうか。

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」より、50歳代・二人以上世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

1.1 【50歳代・二人以上世帯】の貯蓄ゼロ(非保有)の割合

- 24.4%

1.2 【50歳代・二人以上世帯の貯蓄額】平均と中央値

- 平均:1253万円

- 中央値:350万円

1.3 【50歳代・二人以上世帯の貯蓄額一覧表】

- 金融資産非保有:24.4%

- 100万円未満:9.3%

- 100~200万円未満:5.8%

- 200~300万円未満:4.2%

- 300~400万円未満:5.1%

- 400~500万円未満:3.2%

- 500~700万円未満:5.0%

- 700~1000万円未満:5.7%

- 1000~1500万円未満:8.8%

- 1500~2000万円未満:6.0%

- 2000~3000万円未満:7.2%

- 3000万円以上:10.8%

少しでも老後資金を多く確保できるようラストスパートをかけたい50歳代ですが、思うように貯蓄が進まない世帯が多いことが分かります。

ある程度まとまった退職金が期待できるため積極的に貯蓄をしていない世帯もあるかもしれません。

そもそも、老後資金としていくら準備すればよいのでしょうか。

目標額を定める上で把握すべきなのが、年金の受給額です。

老後は一般的に公的年金を収入の柱として生活することになるでしょう。

年金収入だけで不足する場合には、貯蓄を取り崩して補填していくことになるため、「自分は将来、年金をどのくらい受け取れるのか」を把握しておく必要があるのです。

では、年金はいったいどのくらい受け取れるのか。現在のシニア世代の年金事情を覗いていきましょう。