3. 年金の受給額を増やすには?

年金の受給額を増やすためには、繰下げ受給を検討するのも良いでしょう。

公的年金の受給額は、一般的に65歳が支給年齢となります。

しかし、公的年金は、支給時期を任意で早める、もしくは遅らせることが可能です。

- 支給時期を早める:年金の繰り上げ

- 支給時期を遅らせる:年金の繰り下げ

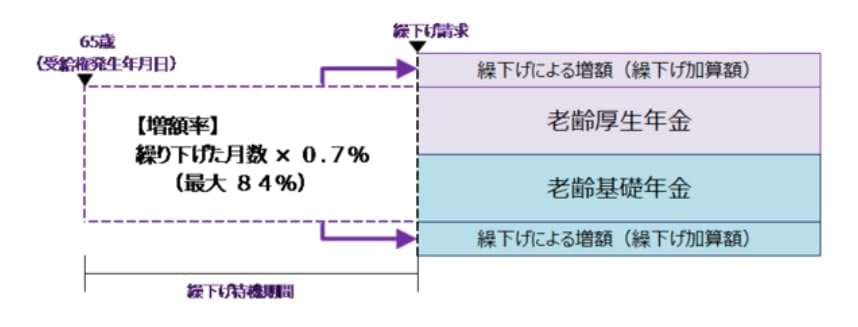

年金の支給時期を繰り下げた場合、1ヵ月ごとに0.7%ずつ年金額が増額します。

繰り下げできるのは、75歳までとなるので、最大で年金額は84.0%増額します。

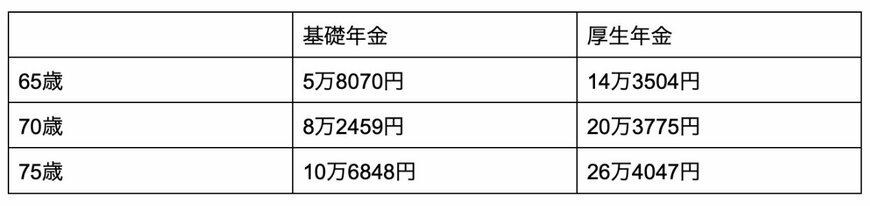

65歳に支給される基礎年金と厚生年金の支給額を繰り下げた場合の年金額を確認しましょう。

65歳の厚生年金が14万3504円だった場合、70歳に繰り下げると20万3775円、75歳まで繰り下げると26万4047円になります。

基礎年金と厚生年金を増額したら、その後の受給額は、生涯にわたって続きます。

また、基礎年金と厚生年金のどちらか一方だけを繰り下げすることも可能です。

以上から、将来の年金受給額を増やしたいのであれば、受け取り時期を繰り下げるのも一案だといえます。

ただし、受給開始までは無収入になることには注意が必要です。また税金や社会保険料、加給年金にも影響するため、総合的に検討する必要があります。

4. 年金の制度理解とあわせて資産形成も忘れずに

年代別に公的年金の受給額を解説しました。

年金額は物価変動率や賃金の上昇率を加味しながら毎年改定されています。

しかし、賃金や物価の上昇が生じても、マクロ経済スライドが発動して、年金の受給額が調整されるケースもあります。

今後の物価や現役世代の負担状況に応じて支給額が変わるので、老後生活を公的年金に頼るのはリスクといえるでしょう。

自分自身で老後の資産を準備することも忘れないでください。

参考資料

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省「厚生年金保険・国民年金事業の概況」

- 厚生労働省「いっしょに検証!公的年金~年金の仕組みと将来~」

- 日本年金機構「年金の繰下げ受給」

川辺 拓也