将来の備えと資産形成を同時に行いたいとき、貯蓄型保険は魅力的な選択肢です。

しかし、仕組みや費用面を理解せずに加入すると後悔してしまうこともあります。

そこで本記事では、押さえておきたいポイントを分かりやすく解説します。

【無料】保険?それともNISA?あなたに向いている資産形成を3分で診断

1. 貯蓄型保険とは?仕組みや種類を解説

まずは、貯蓄型保険の仕組みや種類をおさらいしておきましょう。

1.1 貯蓄型保険とは「貯蓄性が高い保険」

貯蓄型保険は、終身保険や養老保険など、保険料の一部を積み立てる仕組みをもつ商品です。掛け捨て型と異なり、契約期間中に解約すれば解約返戻金、保険期間満了時には満期保険金を受け取ることも可能です。万が一に備えながら、お金を積み立てていきたいという人から注目を集めています。

解約返戻金・満期保険金とは?

解約返戻金は、契約を途中で解約した際に受け取る返金額です。支払った時期が短いほど受取額は少なく、契約から年数を重ねるほど増えやすい傾向があります。一方、満期保険金は保険期間満了時に受け取れるお金です。満期保険金がある代表的な保険に養老保険が挙げられます。

解約返戻金が受け取れるタイミングはいつ?

多くの場合、解約手続きを終えた後、1~2週間ほどで指定口座に振り込まれます。ただし、解約後は同条件で再加入できない場合がほとんどなので、解約前に保険の必要性を再確認することが重要です。

2. 掛け捨て型保険との違い

掛け捨て型保険は保険料が安い代わりに、解約返戻金や満期保険金は基本的にありません。一方、貯蓄型保険は将来受け取る解約返戻金や満期保険金を備える分、保険料が掛け捨て型より高く設定される傾向があります。

2.1 貯蓄型保険と終身保険、養老保険の違い

保険は大きく定期保険・終身保険・養老保険に分かれます。

定期保険は一定期間のみ保障が続き、保険料は掛け捨てが基本です。終身保険は一生涯保障が続き、解約すれば解約返戻金を受け取れます。養老保険は満期時に満期保険金がもらえ、死亡保証金と同額になる商品も多いため、貯蓄性がもっとも高いタイプの一つです。

死亡保険、医療保険にも貯蓄型はある?

死亡保険で終身型なら貯蓄性が備わり、医療保険でも終身であれば解約返戻金が設定される場合があります。掛け捨て型の医療保険は返戻金がなく、保険料が比較的安いのが特徴です。貯蓄型医療保険では、健康祝い金や使わなかった保険料が戻る仕組みが付帯されるケースもあります。

一括払いはできる?

保険料は月払いや年払いなど定期的に支払う方式が一般的です。一方、契約時に全額を納める一時払いも可能な場合もあり、割安な保険料が魅力ですが、生命保険料控除は加入した年に限られます。

全期前納も一括で保険料を預け、保険会社が毎年の払込に充てる仕組みで、支払い能力に余裕がある方に向いています。

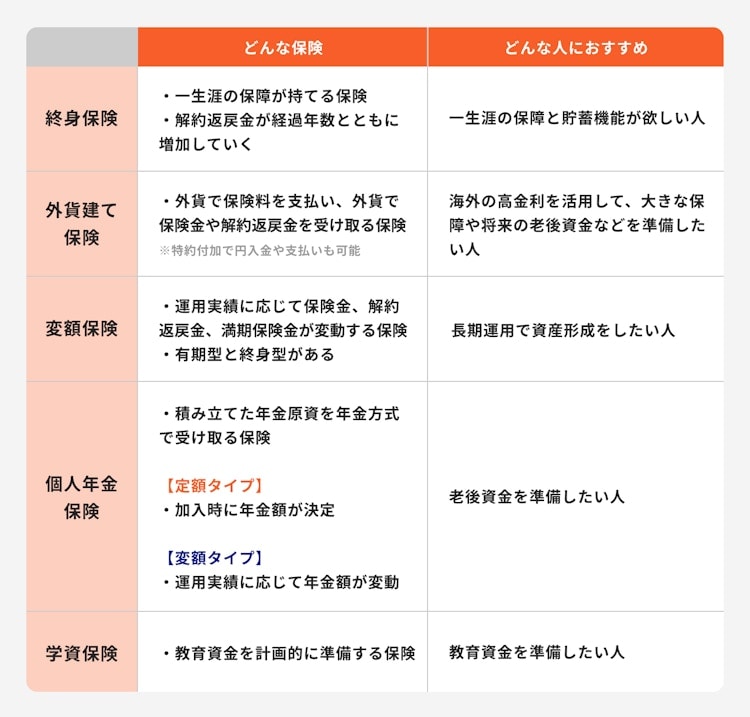

3. 主な貯蓄型保険の種類

2/2

画像参照:貯蓄型保険の種類|マネイロ

貯蓄型保険には、終身保険や外貨建て保険、変額保険など多様な商品が存在します。目的や運用スタイルに合わせて、自分に合った種類を選ぶことが大切です。

【無料】将来資金はどう作る?あなたに向いている資産形成を3分で診断

3.1 終身保険

終身保険は一生涯の死亡保障が特徴で、解約返戻金は契約年数とともに増加します。保険金の支払いが不要になった段階で解約すれば、学費や老後資金などに活用できます。保険料の払込方法には、一定期間で支払いを終える「有期払い」と、生涯にわたって支払う「終身払い」があり、それぞれの資金計画に応じて選べます。

また、保険料を抑えられる「低解約返戻金型」の終身保険では、払込期間中の解約返戻金が少なく設定されている点に注意が必要です。

3.2 外貨建て保険

外貨建て保険はドルやユーロなどの外貨で運用が行われ、国内の低金利環境でも比較的高い利回りが期待できます。ただし、為替リスクが伴うため、受け取り時のレートによっては円換算の金額が増減します。長期運用を視野に入れて検討しましょう。

3.3 変額保険

変額保険は、保険料の一部を投資信託などで運用し、運用成果に応じて解約返戻金や保険金額が変動する仕組みです。運用が好調なら返戻率が上がる半面、元本割れのリスクも否定できません。ただし、死亡保障の最低額は保証される点が魅力です。

3.4 個人年金保険

個人年金保険は、老後の生活に備えて保険料を積み立て、指定年齢から年金を受け取る商品です。定額タイプなら受取額が一定ですが、変額タイプでは運用成績によって年金額が変わります。死亡保障は比較的低めで、主に資産形成が目的の人に向いています。

3.5 学資保険

学資保険は子どもの教育資金を確実に用意したい人向けです。契約者に万一があった場合、保険料払込が免除されるのが一般的で、満期時には一定額が支払われます。低金利下で大きく増えない商品もありますが、必要な時期に資金を確保できるメリットがあります。

【無料】将来資金はどう作る?あなたに向いている資産形成を3分で診断

4. 貯蓄型保険のメリット

貯蓄型保険は、解約して貯蓄を取り崩せる点や、解約返戻金の範囲内で契約者貸付が利用できるなどのメリットがあります。さらに、保険料の払込方法を変更したり、中止したりできる柔軟性や、生命保険料控除を使った節税効果も期待できます。

4.1 保険期間中でも解約してお金を引き出せる

保険加入中でも資金が必要になれば解約返戻金を受け取れます。ただし、加入から日が浅いと返戻率が低く払込保険料を下回ることがほとんどです。また、一度解約すると同条件で再加入できないのが一般的なので、長期的な計画が欠かせません。

4.2 解約返戻金の範囲内で契約者貸付が利用できる

契約者貸付制度は、解約しなくても解約返戻金の一定範囲内でお金を借りられる仕組みです。貸付金には利息がかかりますが、契約を続けながら一時的に資金確保ができます。急な出費が発生したときや、保険を手放したくない場合に役立ちます。

4.3 保険料を変更・払込を中止できる

経済状況が変わり支払いが難しくなった場合、保険金額を減額したり、払済保険への変更を検討できます。払済保険は途中で保険料をストップして保障を続ける方法で、解約返戻金をもとに保険を継続します。ただし、保障額は減額される点に注意が必要です。

4.4 生命保険料控除で節税できる

生命保険料控除を利用すると、支払った保険料に応じて所得税や住民税の負担が軽減されます。個人年金保険も一定の要件を満たせば「個人年金保険料控除」の対象となります。ただし、各控除には上限があるため、支払う保険料が多いほど必ずしも節税効果が比例して大きくなるわけではない点に注意が必要です。

保険と税制優遇をうまく活用することで、効率的に資産を守る手段として検討できるでしょう。

5. 貯蓄型保険のデメリット

一方で、保険料が割高になりがちで、途中解約の際に払込保険料を下回るリスクがあります。さらにインフレが起きて物価が上昇しても、解約返戻金の金額が変わらない固定金利商品の場合は、実質的に目減りする可能性も考慮が必要です。

【無料】将来資金はどう作る?あなたに向いている資産形成を3分で診断

5.1 保険料が高めになる

同じ保障額を確保する場合、掛け捨て型より月々の支払いが高くなる傾向があります。もし保障を重視するなら、掛け捨て型保険と組み合わせるなど、保険料負担とのバランスを検討しましょう。貯蓄と保障を同時に求めるには、相応のコストがかかります。

5.2 中途解約だと払込保険料を下回ることが多い

契約開始直後や払込期間中に解約すると、渡される解約返戻金は支払った保険料より少なくなるケースが一般的です。低解約返戻金型の場合は、その差がさらに大きくなることがあります。長期契約を想定しないと、せっかく積み立てたお金が目減りしてしまうかもしれません。

5.3 固定金利商品のインフレリスク

多くの貯蓄型保険は国債などで安定運用されるため、インフレで物価が上昇しても受け取れる金額は契約時の予定利率のままです。もし物価が大幅に上昇すると、実質的な価値が目減りする恐れがあるため、インフレリスクを考慮した資産運用を意識しましょう。

6. 貯蓄型保険がおすすめな人の特徴

貯蓄型保険は、自分で貯金を続けるのが苦手な人や、ある程度の資金を長期的に安定運用したい人に向いています。老後資金や教育資金など、明確な目的がある方の資産形成にも役立つでしょう。

6.1 自分で貯金するのが苦手な人

預貯金だと意志が弱く、すぐに使ってしまうタイプの方でも、保険料を口座振替やクレジットカードで自動的に支払うことで強制的に貯蓄できます。ただし、計画外の解約をすると損失が出るため、無理のない保険料設定が肝心です。

6.2 まとまった資金を安定的に増やしたい人

使う予定のないある程度の金額を、銀行に置いたままよりは少しでも増やしたいと考える方にとって、貯蓄型保険は候補になります。途中解約しないことを前提とすれば、契約年数を重ねるほど返戻率が上がっていく商品も多く、コツコツと資産を積み立てる手段となります。

6.3 老後資金など目的がはっきりしている人

老後や子どもの進学費用など、まとめて必要なタイミングがある方には、貯蓄型保険を使った計画的な資金づくりが有効です。払い込む保険料や解約返戻金の試算を事前に確認し、必要額に到達するかを検討しましょう。契約プランをしっかり比較することが重要です。

7. 加入しても無駄になる?貯蓄型保険をおすすめしない人の特徴

短期間で資金が必要な人や、高額な死亡保障を低コストで得たい人には、貯蓄型保険は不向きです。以下のようなケースでは掛け捨て型や別の貯蓄手法を検討しましょう。

7.1 すぐにお金が必要な人

早期解約は解約返戻金が少なく、結果的に損をしてしまいます。また、数年以内に大きな支出が見込まれる場合は流動性の高い預貯金を主に利用したほうが安心です。

7.2 保険料を抑えて大きな保障が欲しい人

もし家計の中心人物に万一のことがあった場合には多額の死亡保障が必要です。しかし、貯蓄型は同額の保障を得ようとすると保険料が高額になりがちです。大きな保障を安価に準備するには掛け捨て型が適しています。

【無料】将来資金はどう作る?あなたに向いている資産形成を3分で診断

8. 貯蓄型保険の選び方

保険を選ぶ際は、備えたいリスク、必要な保障期間、払える保険料、そして解約返戻金のタイミングなどを総合的に確認しましょう。貯蓄型保険だけで高額な保障を用意するのは難しいため、掛け捨て型や投資商品との併用も視野に入れるとよいでしょう。

9. 定期預金vs投資vs貯蓄型保険…結局どれを選ぶべき?

資産形成にはさまざまな方法があり、一長一短があります。定期預金はリスクが低い反面、金利が低い場合が多く、投資はハイリスク・ハイリターンが基本です。貯蓄型保険は保障と積み立てを両立できますが、保険料の負担が大きめになる可能性もあります。

ではどれを選べばよいのでしょうか?そのヒントについて紹介します。

9.1 保険と投資を上手く組み合わせる

保険は万一の際に大きな補償を得られるメリットがあり、投資では長期運用を前提に資産を増やすことができます。それぞれの特性を理解したうえで、必要保障を保険でカバーし、余力があれば投資で資産を増やすという組み合わせが理想的です。

貯蓄型保険は貯金代わりになる?

貯蓄型保険は途中で解約すれば返戻率が低下するため、完全に貯金の代わりにはなりません。契約を全うすれば確実に資産を積み立てられますが、途中解約時のリスクを考慮し、何年維持できるかを見極めることが重要です。変額保険などで積極的に運用したい場合も、リスク許容度の確認が必要となります。

10. まとめ:将来資金づくりに悩んだらプロに相談を

貯蓄型保険は、万一の保障と貯蓄を同時に行える便利な選択肢です。しかし、保険料が高くなりがちで、早期解約時の損失やインフレリスクも伴う点には注意が必要です。

老後への備えとして資産形成を考えるのであれば、投資や掛け捨て型保険との併用も有効です。今回の記事を参考にそれぞれの特性を理解し、状況に応じて自分のライフプランに最適な組み合わせを検討しましょう。

【無料】将来資金はどう作る?あなたに向いている資産形成を3分で診断

マネイロ編集部