LIMOが2023年03月にお届けした記事から、人気の記事をピックアップして再掲載します。

(初掲載*2023年03月25日)

2023年度より、老齢年金の「特例的な繰下げみなし増額制度」が開始します。

そもそも年金の受取方法の一つに「一括受給」があるのですが、これまではほとんどメリットのない方法でした。

今回の改正により、有利になるポイントがあるのです。

「特例的な繰下げみなし増額制度」についてくわしく解説します。

1. 老齢年金(厚生年金・国民年金)を受け取る時期はいつ?

老齢年金には、厚生年金と国民年金(基礎年金)があります。

これらは原則として65歳からの受給開始となりますが、この限りではありません。

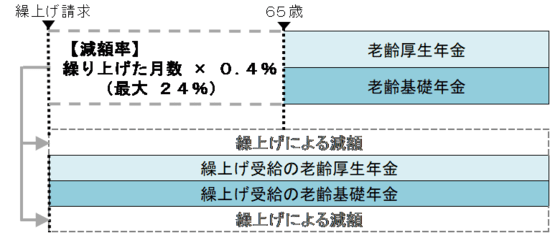

1.1 繰上げ受給:65歳より前に受け取る

老齢年金を60歳~65歳に繰り上げて受け取ることを「繰上げ受給」と言います。

早く受け取れることがメリットである一方、1か月あたり0.4%減額される点には注意が必要です。

たとえば60歳まで老齢年金を繰り上げるとしましょう。

このとき「60か月×0.4%=24%」の減額となり、さらにこの減額は生涯にわたり続くこととなります。

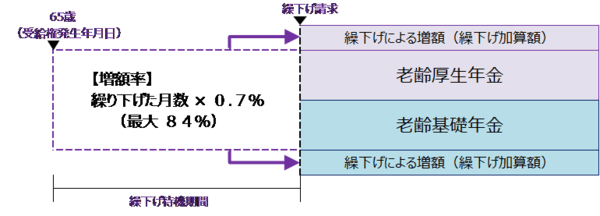

1.2 繰下げ受給:66歳以降に受け取る

66歳以降に老齢年金を受け取ることを、繰下げ受給と言います。

年金開始までの資金の確保は課題ですが、1か月遅らせるごとに0.7%が増額されます。

年金の繰下げ受給は、老齢基礎年金と老齢厚生年金をセットで繰り下げることも、いずれか一方のみを繰り下げることもできます

出所:日本年金機構「年金の繰下げ受給」

70歳まで繰り下げると「60か月×0.7%=42%」の増額、75歳まで繰り下げれば「120か月×0.7%=84%」の増額です。

また、老齢基礎年金と老齢厚生年金をセットで繰り下げることも、いずれか一方のみを繰り下げることもできます。

1.3 老齢年金の一括受給

老齢年金を繰下げていた場合でも、5年前までさかのぼって一括受給することができます。

例えば大きな病気になったときなど、一時的にお金が必要になる場面などで選択されます。

この場合、繰下げ受給ではなく一括受給となるため、せっかく待機していても受給額は増額されません。

そのため、一括受給のメリットはあまりないとされていました。こちらが2023年度より改正となるのです。