2024年となり、大幅な制度変更が行われた新NISAがスタートしました。

これをきっかけに、新NISAで資産運用にチャレンジしたいと考えている方もいるかもしれません。

人生100年時代、自分の力で資産形成をすすめていくことが重要視されています。

家庭環境や理想のワークライフバランスとの兼ね合いにもなりますが、老後の資金づくりは早めに進めておきたいものです。

そんな需要も相まって、2024年1月から新たにスタートした「新NISA」への注目度は高まりつつあります。

今回は、新NISAに疑問を抱く資産運用初心者の方向けに、どの金融機関で、どんな商品を買ったらいいかについて、一緒にチェックしていきましょう。

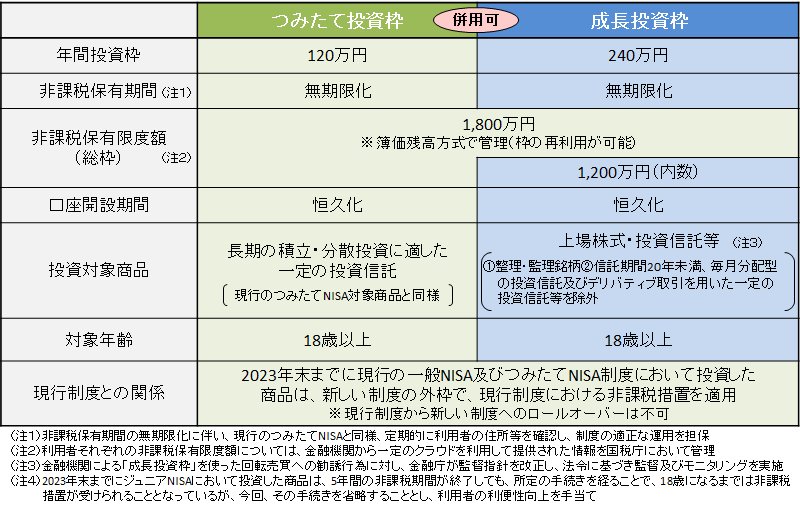

1. 新NISAをおさらい:「つみたて投資枠」と「成長投資枠」を併用可能

2024年からNISA(少額投資非課税制度)は新しく、現行制度から大きく変わりました。

現行制度からの主な変更点は、以下のとおりです。

現行のNISAでは、一般NISAとつみたてNISAのどちらかの選択制でした。

たとえば、つみたてNISAなら年間40万円で最長20年間、非課税保有限度額800万円。非課税枠を使い切るまで20年かかるため、早く始めないと老後資金準備に間に合いません。

その点、新NISAでは老後資金準備のスタートが遅れたとしても「成長投資枠」と「つみたて投資枠」の併用により、短期集中でまとまった資産形成も可能となりました。

新NISAで資産運用をするためには、金融機関でNISAの口座を開設し、その口座で商品を購入する必要があります。

NISA口座以外で購入した商品は、非課税の対象にならず課税されてしまいます。逆にNISA口座で商品を購入すれば、特別な手続きをする必要がなく、自動的に非課税となります。

それでは、その口座を開く金融機関をどのように選べばよいのでしょうか。