厚生年金は、現役時代の年収や厚生年金加入期間などにより金額が決まるため、人それぞれ受給額が異なります。高年収で厚生年金への加入期間が長いほど、受給額も高額になるのが一般的です。

年金は老後の生活費の柱となるものなので、できるだけ高額受給できると生活にゆとりが持てます。たとえば、月30万円超あれば、悠々自適な老後生活を送れると考える方もいるでしょう。

しかし、月30万円超の厚生年金を受給していても、貯蓄がゼロだったらどうでしょうか。特に問題はないでしょうか。

この記事では、厚生年金を月30万円超受給している方の割合や、貯蓄がゼロの場合のリスクなどについて解説していきます。

1. 厚生年金月30万円超はわずか0.08%

厚生労働省の「令和4年度 厚生年金保険・国民年金事業の概況」によると、厚生年金を月30万円超受給している方は厚生年金受給者のうちわずか0.08%で、人数でみると1万2490人です。

1.1 厚生年金月30万円超の割合

- 全体:約0.08%

- 男性:約0.11%

- 女性:約0.01%

男性では約0.11%(1万2164人)、女性では約0.01%(326人)です。

全体をみると、9万円〜11万円と16万円〜19万円の2つの帯に受給者が集中しています。

これは女性の平均受給額である約10万5000円と、男性の平均受給額である約16万4000円とおおよそ一致しています。

なお、このデータは厚生年金受給者のみが対象であり、国民年金を受給している方は含まれていません。

国民年金は満額でも月6万8000円(令和6年度)なので、実際には、月30万円超受給している方の割合はさらに少なくなると考えられます。

2. 月30万円あれば生活費をカバーできる?

厚生年金を月30万円超受給していれば、老後の生活費を赤字を出さずにカバーできるでしょうか。

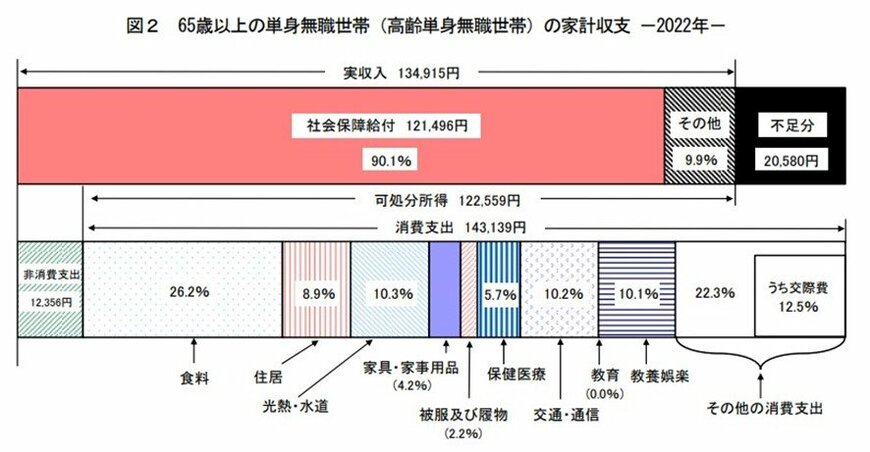

総務省の「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」によると、65歳単身世帯の1ヵ月の支出は平均14万3139円です。

ただし、ここでは住居費が1万2746円となっており、お住まいの地域や物件などによってはさらに高額になることもあります。

たとえば、家賃が5万円の賃貸物件に住む場合は、3万7000円ほど支出が増えて約18万円の生活費が必要になる計算です。

さらに、教養娯楽は1万2746円ですが、多趣味な方や旅行を楽しみたい方などは、さらに高額になる可能性があります。同様に、交際費は1万7893円ですが、人付き合いの多い方はよりゆとりを持たせた金額が必要でしょう。

とはいえ、月30万円以上厚生年金を受給していれば、赤字にならず毎月の生活をゆとりをもって暮らせると考えられます。

3. 月30万円もらえれば貯蓄はゼロでも大丈夫?

月30万円超の厚生年金を受給していれば、毎月の生活費をカバーすることは可能ということがわかりましたが、だからといって貯蓄はゼロでも問題ないでしょうか。

一般的に、老後でも自動車の買い替えや住宅のバリアフリー改修、子どもの結婚・出産祝いなど、まとまった出費が必要になるケースがありますが、独身であればこういった支出は不要な方も多いでしょう。

しかし、独身の方にこそ考えていただきたいのが介護費用です。

生命保険文化センターの調査によると、介護にかかる費用は月平均8.3万円で、介護ベッドの購入費など一時的に必要な金額は平均74万円です。

なお、自宅で介護を受けた場合は月平均4.8万円ですが、施設に入居する場合は月平均12.2万円かかるとされています。

独身の方の場合、施設に入居するケースが多いと考えられることから、介護費の準備は欠かせないといえるでしょう。

さらに、介護期間は平均5年1ヵ月という結果となっており、仮に施設に入居した場合、約744万円の介護費用が必要です。

10年以上介護を受けている方も17.6%いることから、さらに高額な貯蓄が必要になる可能性もあります。

4. まとめにかえて

独身の方の場合、厚生年金を月30万円超受給していれば、毎月の生活はゆとりをもって暮らしていけるでしょう。しかし、貯蓄がゼロだと万が一のときに対応することが難しいです。

特に、独身の方は介護が必要になると施設に入居せざるを得ないケースもあり、自宅で介護を受けるよりも、より高額な費用が必要になる可能性があります。

厚生年金の高額受給者であっても、まとまった出費があるケースに備えて、できる限り貯蓄にも力を入れておくと良いでしょう。

参考資料

- 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 総務省「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」

- 公益財団法人 生命保険文化センター「介護にはどれくらいの費用・期間がかかる?」

木内 菜穂子