2. 年金繰下げのデメリット

では、年金の繰下げ受給にはどんなデメリットがあるのでしょうか。

2.1 デメリット1:受給開始まで年金収入がない

年金を受給するまでの間、働いて収入がある、または家賃や配当金など別の収入があり生活できるのであれば、さほど気にすることはないのですが、収入がない場合、ご自身の貯蓄を取り崩すことにもなります。

2.2 デメリット2:税金や社会保険料が増える

繰下げをすることで収入が増えるため、国民健康保険や後期高齢者医療保険などの健康保険料、介護保険料、所得税や住民税が増えることになります。

これらの社会保険料や税金が増えることで、実質的な受け取り額が減ることになります。

2.3 デメリット3:他の被用者年金も繰下げをする必要がある

老齢基礎年金、老齢厚生年金のどちらも繰下げはできますし、どちらか一方だけの繰下げも可能です。

ただし、老齢厚生年金以外に退職共済年金も受給する場合は、全ての老齢厚生年金を同時に繰下げ請求しなくてはなりません。

一部の年金だけ繰り下げることができないので、転職などで複数の年金制度に加入している方は、注意してください。

2.4 デメリット4:他の年金にも影響する場合がある

繰下げの待機期間中に配偶者が亡くなり、遺族年金の受給権が発生した場合、繰下げ増額率が固定されます。

その場合、それ以降の年金額が増額されません。

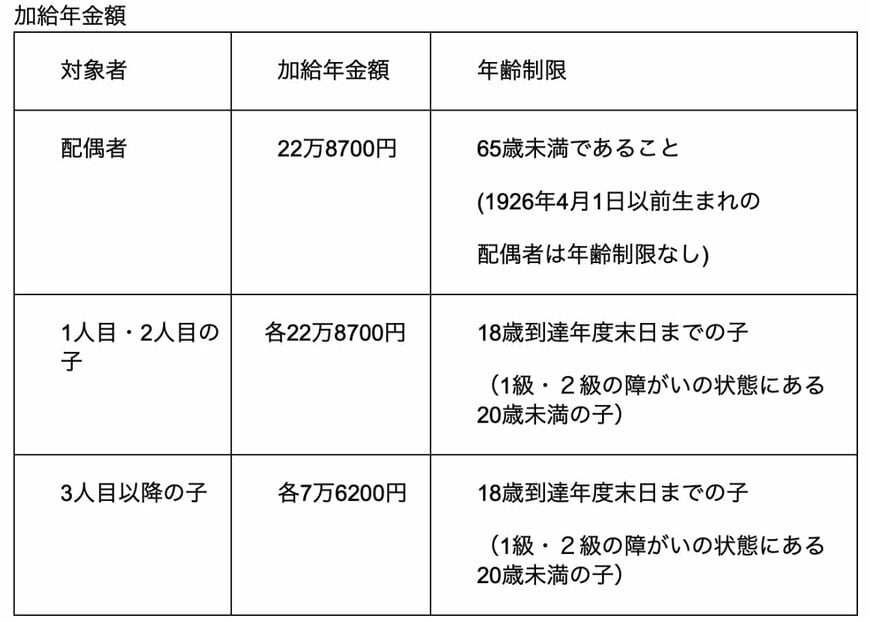

2.5 デメリット5:配偶者がいる場合は加給年金や振替加算に影響することもある

加給年金は年金の「家族手当」のようなもので、本人の厚生年金の被保険者期間が20年以上あり、65歳になった時または特別支給の老齢厚生年金の定額部分(65歳より前にもらえる年金)を受給した時点で、その方に生計維持されている配偶者(配偶者が老齢厚生年金を受ける権利(20年以上)があるときを除く、例外あり)や子がいるときに受給できます。

繰下げ受給をすると、これが受給できなくなります。

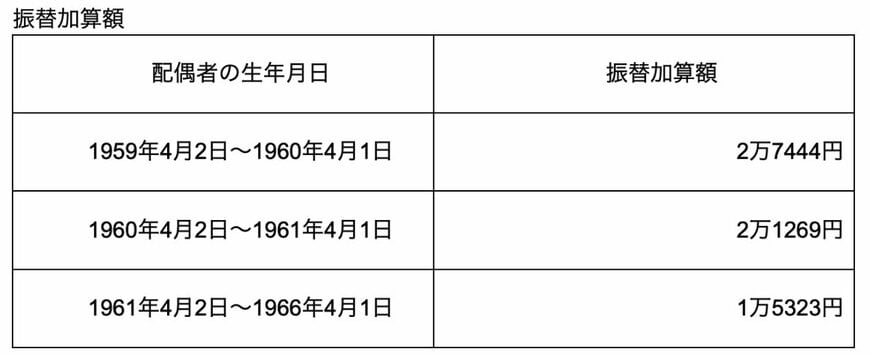

この加給年金の対象者(配偶者)が65歳になれば、加給年金は受け取れなくなりますが、それ以降は配偶者に振替加算が受給できるようになります。

年金の繰下げをした場合、年金を受給していなければ、加給年金だけを受給することは出来ません。

その後、振替加算も受給することが出来ません。

3. まとめにかえて

公的年金の繰下げをすることで、年金を増やせるメリットがあるのですが、実際に年金をもらい出した時のデメリットをご存知ない方もいらっしゃいます。

「早く知りたかった」「こんなはずじゃなかった」という相談者の声をもとに、あえて繰下げ受給のデメリットについてまとめてみました。

この記事を見るとデメリットの方が多い気もするかもしれませんが、とはいえ年金は多くもらいたいものです。

いざ、年金をもらう前に今の収入や資産があり生活できるのであれば、年金の繰下げを検討しても良いでしょう。

その際に年金事務所等に繰下げた時の金額を確認することと同時に、デメリットも確認しましょう。

家族構成によっては、独身の方でお子さんがいないのであれば、加給年金や振替加算は関係ありませんし、遺族年金のことを考える必要もありません。

ただし市区町村では、将来の国民健康保険や介護保険などを計算することは出来ません。

参考として今の収入であれば、どのくらいの保険料になるかをご自身で確認してみるのも良いでしょう。

参考資料

香月 和政