友人や家族、勤務先の方々の貯蓄や年金について「詳細な金額を知っている」という方は多くはないでしょう。

お金事情は中々聞きにくいことではありますが、「他の人は貯蓄できているのかどうか」不安になるものです。

2024年1月に公表された厚生労働省「令和6年度の年金額改定についてお知らせします」によれば、2024年4月分からの年金額は2.7%の増額となります。これだけあれば65歳で夫婦とも無職になっても暮らせるのでしょうか。

今回は「65歳以上の無職の夫婦世帯」の貯蓄事情に焦点を当てていくとともに、年金額や支出からの「老後資金の考え方」を解説していきます。

1. 定年の年齢は60歳?65歳?

一昔前は60歳で定年を迎えることが多かったものですが、最近では定年の年齢が徐々に引き上げられています。

2013年4月に「高年齢者雇用安定法」が改正されたことで、希望者は原則65歳まで継続して働けるようになったことも大きな要因でしょう。

厚生労働省「就労条件総合調査結果の概況」(令和4年)によると、定年制を定めている企業は94.4%、定めていない企業は5.6%となりました。

このうち定年を60歳とする企業は72.3%、65歳とする企業は21.1%。また公務員でも65歳への引き上げの動きがあることから、今後も65歳を定年とする企業は増えていくと予想されます。

定年を迎えてもなお再雇用などで働く人はいますが、一方で「リタイアしたい」と考える夫婦もいるでしょう。セカンドライフにやりたい趣味や旅行などをリストアップしている人もいます。

リタイアして無職になれば、当然収入はなくなります。不動産収入などの不労所得がない限りは、公的年金が主な収入源となるでしょう。

そこで、年金・貯蓄・支出のバランスが重要になるのです。まずは貯蓄の平均から見ていきましょう。

2. 【65歳以上で無職の夫婦世帯】貯蓄額の平均はいくら?

まずは、世帯主が65歳以上の世帯の貯蓄事情を見ていきます。勤労世帯も含めた全体の貯蓄額を見たあと、無職夫婦に限定して確認しましょう。

総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」によると、平均額と中央値は次のとおりになりました。

- 平均額:2414万円

- 中央値:1677万円

平均値と中央値(値を小さい順に並べたときに真ん中にくる数値)に乖離があります。つまり、貯蓄のある世帯とない世帯で二極化があると予想できますね。

同資料から、貯蓄現在高の分布も確認しましょう。

2.1 65歳以上の二人以上世帯の貯蓄額一覧表(平均・中央値)

- 100万円未満:7.8%

- 100~200万円未満:3.4%

- 200~300万円未満:3.2%

- 300~400万円未満:3.5%

- 400~500万円未満:3.3%

- 500~600万円未満:3.5%

- 600~700万円未満:2.8%

- 700~800万円未満:2.6%

- 800~900万円未満:3.4%

- 900~2000万円未満:2.4%

- 1000~1200万円未満:6.1%

- 1200~1400万円未満:4.4%

- 1400~1600万円未満:3.7%

- 1600~1800万円未満:4.2%

- 1800~2000万円未満:3.2%

- 2000~2500万円未満:8.3%

- 2500~3000万円未満:6.3%

- 3000~4000万円未満:10.0%

- 4000万円以上:17.9%

貯蓄500万円未満が約2割となっており、まとまった老後資金が準備できなかった世帯が5世帯に1世帯いることがわかります。

では、65歳以上の夫婦のうち、無職世帯の平均貯蓄額はどうなるでしょうか。

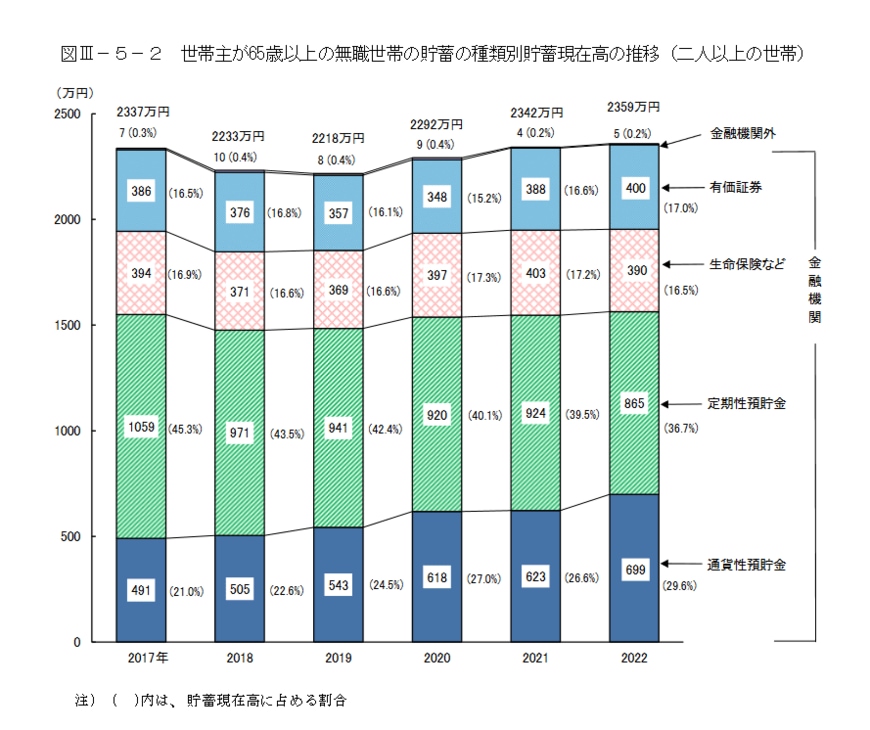

2.2 65歳以上の無職夫婦世帯の貯蓄事情

無職世帯に限定すると、貯蓄の平均額は2359万円でした。

こちらの項目には中央値の表記がありませんが、平均値が下がったことを見ると、中央値はこれよりも下がる可能性があります。

無職世帯では収入が限られるため、貯蓄を切り崩す世帯も多いです。貯蓄事情はさらに厳しいと言えるでしょう。