3. 【50歳・新NISA】積立投資「65歳までに2000万円」積立額は?

50歳が65歳までの15年間で2000万円を貯めるためには、毎月いくら積立投資をすればよいのでしょうか。

「想定利回り3%と5%」で50歳から積立投資を開始する場合の積立額をシミュレーションしていきます。

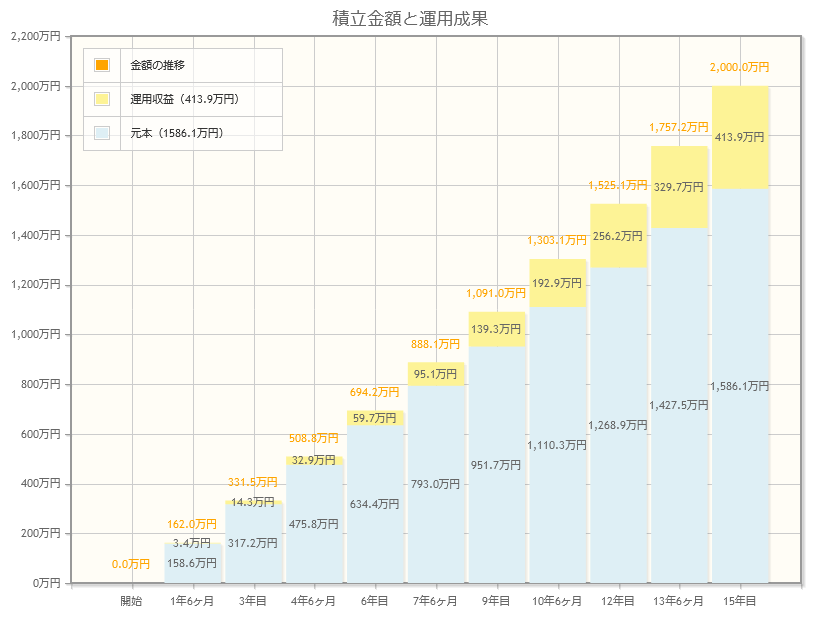

3.1 新NISAで積立投資:想定利回り「3%」の場合

- 目標金額:2000万円

- 積立投資期間:15年(50歳~65歳)

- 想定利回り:3%

- 積立投資額:毎月8万8116円

- 元本:1586万1000円

- 運用収益:413万9000円

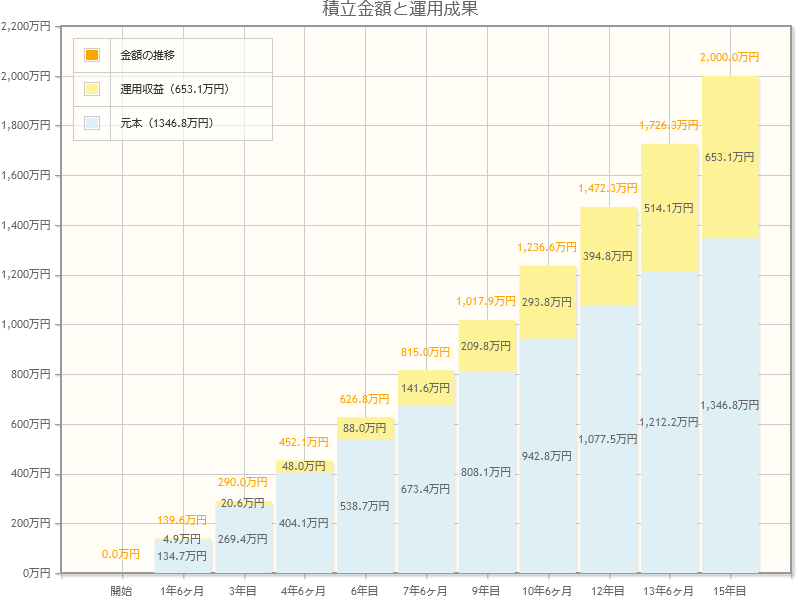

3.2 新NISAで積立投資:想定利回り「5%」の場合

- 目標金額:2000万円

- 積立投資期間:15年(50歳~65歳)

- 想定利回り:5%

- 積立投資額:毎月7万4825円

- 元本:1346万8000円

- 運用収益:653万1000円

4. 【年齢別・新NISA】積立投資「65歳までに2000万円」シミュレーションまとめ

40歳・45歳・50歳から老後に向けて2000万円を貯めるには、早ければ早いほど毎月の負担が軽くなります。

4.1 【65歳までに新NISAの積立投資で2000万円貯めるための毎月の積立投資額】

- 《40歳》3%:4万4842円・5%:3万3585円

- 《45歳》3%:6万920円 ・5%:4万8658円

- 《50歳》3%:8万8116円・5%:7万4825円

投資ですので、当然ながら元本割れのリスクが伴います。

ずっと3%、5%で運用できるものではありませんので、65歳を迎える時に2000万円に到達しない場合も、2000万円を上回る場合もありますのでご留意ください。

5. 2024年スタート「新NISA」おさえたい改正ポイント5つ

2014年1月に新たに創設された「新しいNISA(ニーサ:少額投資非課税制度)」。

通常、利益に対して約20%の税金が徴収されますが、この利益が全額非課税となる非常に魅力的な制度です。

新しいNISAの主なポイントは、以下の通りです。

5.1 【新しいNISA】今こそおさえたい重要ポイント5選

- 非課税保有期間:期限あり → 無期限化

- 口座開設期間:期限あり → 恒久化

- 「つみたて投資枠」と「成長投資枠」:選択性 → 併用可能

- 年間投資枠:つみたて投資枠「年間120万円」・成長投資枠「年間240万円」

→ 成長投資枠「年間240万円」・つみたて投資枠「年間120万円」 - 非課税保有限度額:600万円または800万円

→ 全体で1800万円(成長投資枠:1200万円※枠の再利用可能)

NISA口座を利用して投資できる金額に上限はあるものの、期間に上限はありません。

焦らずじっくり運用して、非課税の恩恵を受けられるのは大きな魅力だといえるでしょう。

6. 積立投資に遅すぎることは決してない! 効率のよい「資産形成」を目指して

運用スタートする年齢、そして利回りごとに「老後資金2000万円」を貯めるシミュレーションを確認してきました。

投資にリスクはつきものですが、長期で積立することで最大限リスクを落とせるのも事実です。

積立投資は運用状況が良い時・悪い時に一定額を投資し続けることで、購入価額が平準化される効果を発揮します。

老後の資産形成に対するイメージやライフプランは人それぞれだと思いますが、正しい知識を身につけ、将来のために資産運用も検討してみてはいかがでしょうか。

参考資料

山本 大樹