2024年度の公的年金の受給額が増額改定(+2.7%)となりましたが、物価や賃金の上昇分に追いつかず目減りする見通しです。

最近は、物価高の影響を受けて家計に大きなダメージを受けている方も多く、特に少ない年金で過ごす高齢者にとって公的年金の受給水準が目減りするニュースは見逃せないでしょう。

この物価高のなか、年金が目減りすると頼れるものは現役時代に貯めてきた老後資金になります。

しかし、そうは言っても老後資金をどのくらい準備すればいいのか悩む方も多いでしょう。

そこで今回は、1歳刻みにて実際に支給されている年金額を紹介します。後半では年収ごとの年金の目安額も確認しますので、老後資金の準備についても考えていきたいと思います。

1. 【年金月額】標準夫婦は23万円超

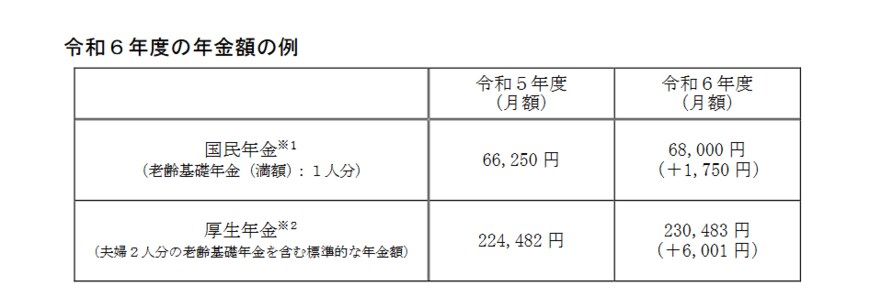

2024年1月19日、厚生労働省は2024年度の年金額の例を公表しました。2023年度に比べて増額となる見通しです。

1/11

- 国民年金:6万8000円(1人分 ※1)

- 厚生年金:23万483円(夫婦2人分 ※2)

※1 昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額6万7808円(対前年度比+1758円)

※2 平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

2023年度(令和5年度)が22万4482円だったので、厚生年金では前年度比6001円の引き上げとなりました。

しかし、物価上昇率は2.7%を上回っているため、実質的には目減りとなります。

また、増額された年金の支給は6月からとなる点にも注意しましょう。

年金は基本的に「前々月と前月分」が偶数月の15日に支給される仕組みです。そのため、次の4月15日の年金支給日には「2月分と3月分」の年金が支給されるので、まだ金額の改定はありません。

2. そもそも厚生年金と国民年金とは何か

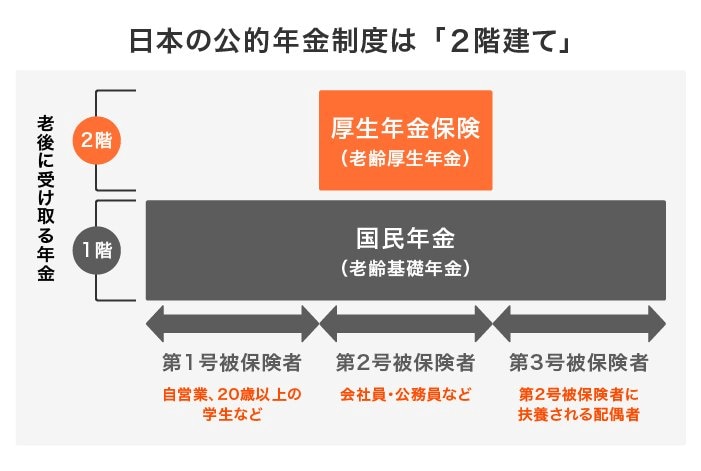

そもそも厚生年金と国民年金は、日本の公的年金制度を構成する年金です。これらは図のように2階建て構造となり、私達の生活を支えています。

日本の年金制度のしくみ2/11

出所:LIMO編集部作成

両者の違いについて、加入者や保険料の観点から整理しましょう。

2.1 国民年金(基礎年金):1階部分

国民年金は、年金制度の1階部分に位置するベース部分の年金です。そのため基礎年金とも呼ばれます。日本国内に住む20~60歳未満の全員は、原則として国民年金に加入しているはずです。

保険料は全員一律で、2024年度は月額1万6980円。

40年間すべて保険料を支払っていれば満額の老齢基礎年金が受け取れ、支払っていない期間があれば、その分が満額から差し引かれるという仕組みです。

支給される年金は老齢基礎年金の他、遺族基礎年金、障害基礎年金もあります。

2.2 厚生年金:2階部分

厚生年金は、会社員や公務員などの第2号被保険者が「国民年金に上乗せして」加入する年金です。

厚生年金の保険料は報酬比例制で、納めた保険料や加入期間に応じて老齢厚生年金の受給額が決まります。

支給される年金は老齢厚生年金の他、遺族厚生年金、障害厚生年金もあります。

今回は「老齢年金」にフォーカスをあて、それぞれの支給額の実態にせまります。