4. 50歳代は手取り収入から何%を貯蓄に回している?

では最後に、50歳代の人がどれくらい手取り収入から貯蓄に回しているのか、確認していきましょう。

本章では、二人以上世帯・単身世帯別に紹介していきます。

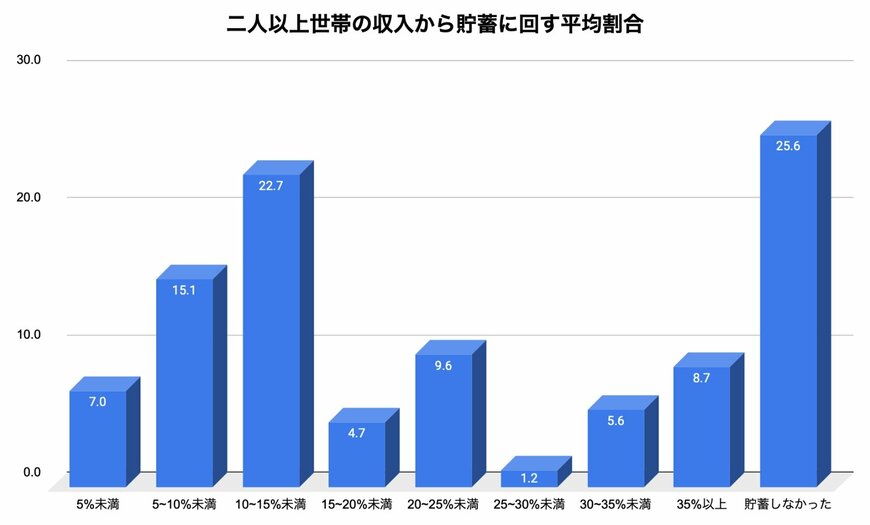

4.1 【二人以上世帯】収入から貯蓄に回す平均割合

金融広報中央委員会「家計の金融行動に関する世論調査」によると、50歳代 二人以上世帯の「収入から貯蓄に回す割合平均」は下記の結果となりました。

平均値は13%で、ボリュームゾーンも10〜15%未満であることから、多くの世帯で手取り収入の1割程度を貯蓄に回しているとわかります。

一方で、約4世帯に1世帯が収入から全く貯蓄に回しておらず、収入の大半を生活費やローン返済といった別の用途にあてているのが現状です。

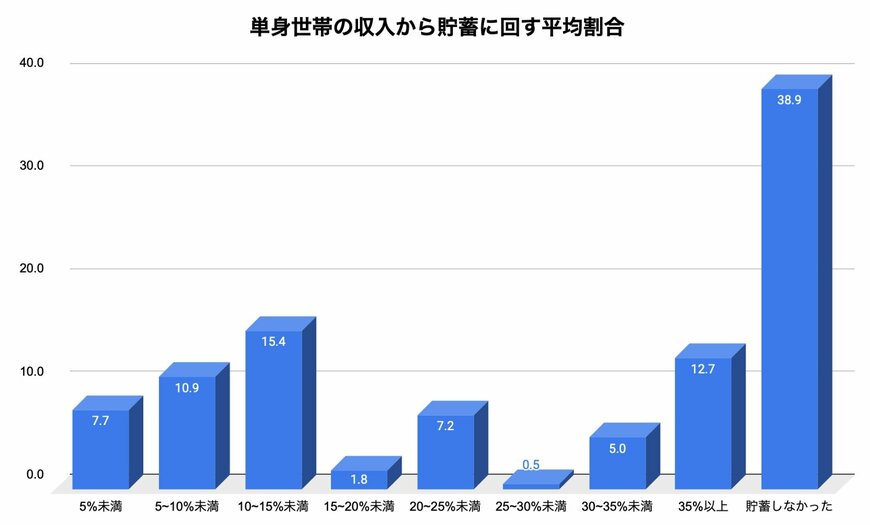

4.2 【単身世帯】収入から貯蓄に回す平均割合

金融広報中央委員会「家計の金融行動に関する世論調査」によると、50歳代 単身世帯の「収入から貯蓄に回す割合平均」は下記の結果となりました。

単身世帯も二人以上世帯と同様に平均値は13%で、ボリュームゾーンも10〜15%未満であり、手取り収入の1割程度を貯蓄しているのが一般的であるとわかります。

手取り収入が38万円という場合、平均通りであれば4万9500円を貯蓄に回すということですね。

一方で、貯蓄をしなかった割合は二人以上世帯よりも多く、約2.5世帯に1世帯が収入を貯蓄に回せていません。

このような日々の積み重ねが「できているか・できていない」かも、貯蓄が二極化傾向となる要因になっているとうかがえます。

5. 50歳代は老後資金の準備を始めるチャンス

本記事では、50歳代における平均貯蓄額と貯蓄割合について詳しく紹介していきました。

50歳代の平均貯蓄割合をみると、多くの世帯が2000万円に到達しておらず、中には貯蓄ゼロの世帯も一定数存在しています。

30歳代や40歳代は子どもの教育費やローンの返済などで、老後資金にまで手が回らない世帯が多いかと思いますが、50歳になれば教育費やローン返済も落ち着き始める年代です。

NISAやiDeCoといった資産運用を活用すれば、50歳代からでもまだまだ老後資金の準備を始めるには遅くないため、早いうちから行動に移せると良いでしょう。

参考資料

- 金融審議会「市場ワーキング・グループ報告書 高齢社会における資産形成・管理」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)」

太田 彩子