50歳代といえば、人生の三大支出の2つである「教育費」を払い終え、「住宅ローン」の支払いの目処も立ち始める年代です。

さらに残る三大支出の1つ「老後資金」についても考えていく年代に差し掛かっており、多くの人は老後のための貯蓄をし始めます。

とはいえ、老後資金としていくら貯めるべきか漠然としている人も多く、「みんなはどれくらい貯蓄に回しているのか」気になっていませんか?

2024年1月からは新NISAも始まり、社会の金融意識が高まっているように感じられます。

そこで本記事では、50歳代における平均貯蓄額と貯蓄割合について詳しく紹介していきます。

手取り収入からの貯蓄割合についても紹介しているので、あわせて参考にしてください。

1. 【世帯別】50歳代の平均貯蓄額はいくら?

金融広報中央委員会「家計の金融行動に関する世論調査」によると、50歳代の平均貯蓄額は二人以上世帯・単身世帯それぞれで下記のようになりました。

1.1 50歳代(二人以上世帯)の貯蓄額

- 平均値:1253万円

- 中央値:350万円

1.2 50歳代(単身世帯)の貯蓄額

- 平均値:1048万円

- 中央値:53万円

平均貯蓄額は「平均値」と「中央値」の2つがあり、平均値は、大きい金額がある場合に値がその金額に偏る傾向にあります。

一方で中央値は、対象となるデータを順に並べ、中央にある値を指します。一般的な貯蓄額の実態を知りたい方は、中央値を参考にすることをおすすめします。

50歳代の世帯別における貯蓄中央値はぞれぞれ「二人以上世帯350万円」「単身世帯53万円」となっており、1000万円はおろか500万円にも到達していません。

また、平均値と中央値を比較すると約1000万円ほどの差が生じていることから、貯蓄格差が大きいことがわかります。

次章にて、二人以上世帯・単身世帯それぞれの貯蓄割合を確認していきましょう。

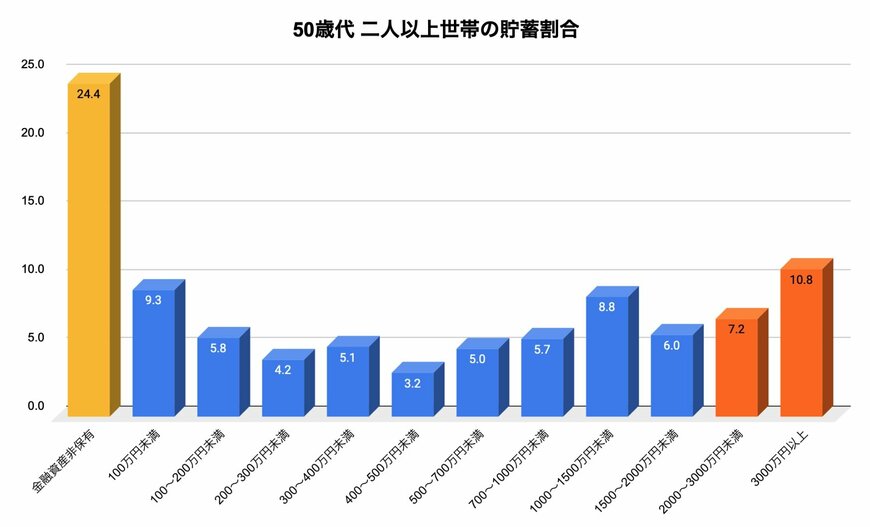

2. 【二人以上世帯】50歳代の貯蓄割合は?

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、50歳代 二人以上世帯の貯蓄割合は下記のとおりです。

2.1 貯蓄割合の一覧

- 金融資産非保有:24.4%

- 100万円未満:9.3%

- 100~200万円未満:5.8%

- 200~300万円未満:4.2%

- 300~400万円未満:5.1%

- 400~500万円未満:3.2%

- 500~700万円未満:5.0%

- 700~1000万円未満:5.7%

- 1000~1500万円未満:8.8%

- 1500~2000万円未満:6.0%

- 2000~3000万円未満:7.2%

- 3000万円以上:10.8%

数年前に老後2000万円問題が話題となり、多くの人の中で「老後資金として2000万円が必要」というイメージが強くなってきていますが、実際は2000万円を貯蓄できている人は少数派であることがみてとれます。

上記グラフをみると、50歳代二人以上世帯で貯蓄2000万円以上を達成している割合は、全体の2割にも満たない結果となっています。

その一方で、貯蓄ゼロとなる「金融資産非保有」の割合は2割を超える結果となっており、貯蓄が十分にできていない世帯のほうが多い傾向にあります。

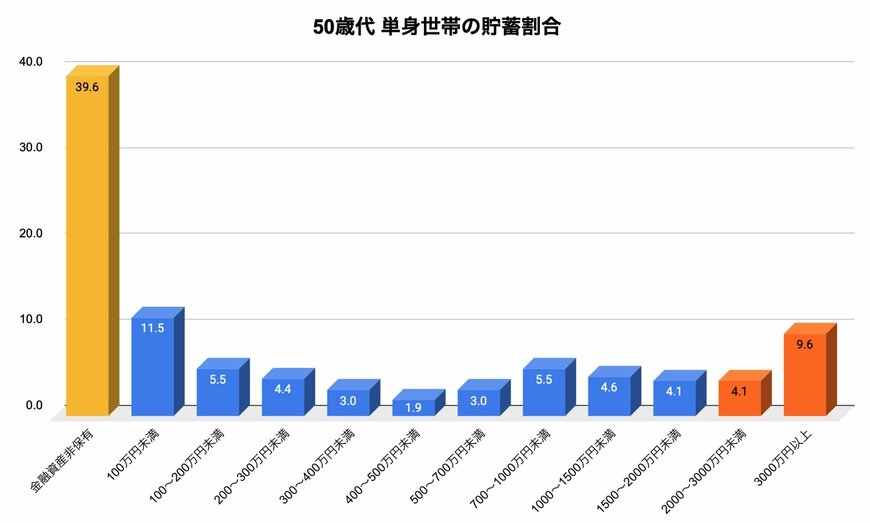

3. 【単身世帯】50歳代の貯蓄割合は?

金融広報中央委員会の「家計の金融行動に関する世論調査」によると50歳代 単身世帯の貯蓄割合は下記のとおりです。

3.1 貯蓄割合の一覧

- 金融資産非保有:39.6%

- 100万円未満:11.5%

- 100~200万円未満:5.5%

- 200~300万円未満:4.4%

- 300~400万円未満:3.0%

- 400~500万円未満:1.9%

- 500~700万円未満:3.0%

- 700~1000万円未満:5.5%

- 1000~1500万円未満:4.6%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:4.1%

- 3000万円以上:9.6%

単身世帯の場合、二人以上世帯よりも貯蓄2000万円以上を達成している人の割合が少なく1割程度となっています。

さらに、貯蓄ゼロの割合が約4割を占めており、二人以上世帯よりも老後資金の準備が不十分な世帯が多いことがわかります。

上記から、二人以上世帯と単身世帯ともに「老後準備ができている人」と「準備ができていない人」とで二極化傾向にあるとうかがえます。