2. 【65歳以上無職夫婦世帯】年金20万円・貯蓄2000万円で老後生活は足りる?

前章では、年金20万円で平均的な消費支出の中で生活する場合は、毎月数万円の赤字になることを確認しました。

また、赤字分は貯蓄から補填する必要があることも確認しましたが、「貯蓄2000万円」あれば足りるのでしょうか。

年金収入が「額面20万円」と「手取り20万円」でそれぞれシミュレーションしてみます。

2.1 シミュレーション:【年金収入】手取り20万円の場合

シミュレーション結果2/3

出所:シミュレーションをもとに筆者作成

- 手取り収入:20万円

- 1ヶ月の消費支出:23万円

- 1ヶ月の赤字:3万円

- 1年間の赤字:36万円

- 100歳まで生きる場合の最低必要資金:1260万円

仮に、「手取り収入20万円」で「1ヶ月の消費支出が23万円」だった場合、1年間の赤字分は36万円です。

100歳まで生きるとしても1260万円の補填で生活をしていけます。

しかし、物価上昇により支出が膨らむ可能性があります。医療費の負担増や介護費用が必要になるケースも想定しておきたいです。

では、「額面の収入が20万円」で、ここから税金や社会保険料が差し引かれて「手取り収入が17万円」だった場合をシミュレーションしてみましょう。

2.2 シミュレーション:【年金収入】額面20万円の場合

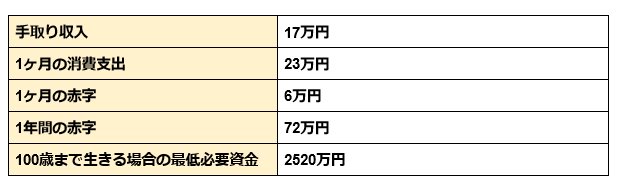

シミュレーション結果3/3

出所:シミュレーションをもとに筆者作成

- 手取り収入:17万円

- 1ヶ月の消費支出:23万円

- 1ヶ月の赤字:6万円

- 1年間の赤字:72万円

- 100歳まで生きる場合の最低必要資金:2520万円

上記の条件で「1ヶ月の消費支出が23万円」だった場合、1年間の赤字は72万円です。

100歳までに赤字を補填するのに、最低でも2520万円が必要という結果になりました。

年間72万円を取り崩していくと2000万円の貯蓄は約27年で底をつくと考えられます。

また、医療費、介護費用、自宅修繕費用などの出費をカバーできない可能性も高くなるでしょう。

3. 【65歳以上無職夫婦世帯】貯蓄2000万円で老後生活は大丈夫?

前章でシミュレーションを行いましたが、あくまでも単純な計算となりますので参考程度にご確認ください。

現役世代の方は「ねんきん定期便」や「ねんきんネット」でご自身の年金受給見込額を確認することができますが、こちらは現時点の加入記録に基づくものです。

また、見込額は額面となりますので、記載されている金額から10~15%ほど税金や社会保険料が天引きされると想定して老後の収入を見積もっておきましょう。

その上で、ご自身の現在の月々の生活費と照らし合わせてみると、毎月どのくらいの取り崩しが発生するのかが見えてきます。

4. 自分に合った準備方法で、安心した老後生活を迎えましょう

今回は、老後の家計収支から、夫婦2人「貯蓄2000万円・年金20万円」の場合の、老後のシミュレーションをしてみました。

人によって理想のライフスタイルは異なりますので、自ずと将来の必要資金の額は変わってきます。ご自身の年金受給見込み額を知る中で、すでに不足が生じる場合は今のうちから効率的に資産を増やす方法を検討する必要があるでしょう。

低金利・止まらない物価上昇のいま、効率的に運用を取り入れることはもはや不可欠となりつつあります。

もちろん運用にはリスクがつきものですが、時間を味方につけることでリスクを軽減させる効果もあります。自分に合った方法があるのか情報収集してみるのもいいでしょう。

老後に向けた資産づくりには早めの準備が大切です。出来ることからスタートしてみましょう。

参考資料

笹村 夏来