人生100年時代と言われるいま、人によってスタート時期は様々ですが、「将来の老後資金が不安です」というお声をよく耳にします。

「老後2000万問題」が話題となり数年が経ちましたが、実際「貯蓄2000万円・年金20万円」あれば安心してセカンドライフを迎えることは出来るのでしょうか?

今回は、老後の家計収支より夫婦2人「貯蓄2000万円・年金20万円」の場合の、老後のシミュレーションをしていきます。

1. 【65歳以上無職夫婦世帯】老後に必要な生活費はいくら?

2019年頃に話題となった「老後2000万円問題」以降、老後に対する漠然とした不安がより強くなったという方は少なくないでしょう。

長い老後生活を支える2つの柱として「年金」と「貯蓄」があげられます。

この両方が潤沢にあれば、安心して老後生活をおくることができるかもしれません。

しかし、年金が少なければ貯蓄でカバーを、貯蓄が少なければ年金だけでやりくりしなければいけないため、多かれ少なかれ不安を抱えた老後生活となるでしょう。

では老後、夫婦2人「貯蓄2000万円・年金20万円」なら安心できる水準なのか。

老後に必要な生活費から逆算して考えていきましょう。

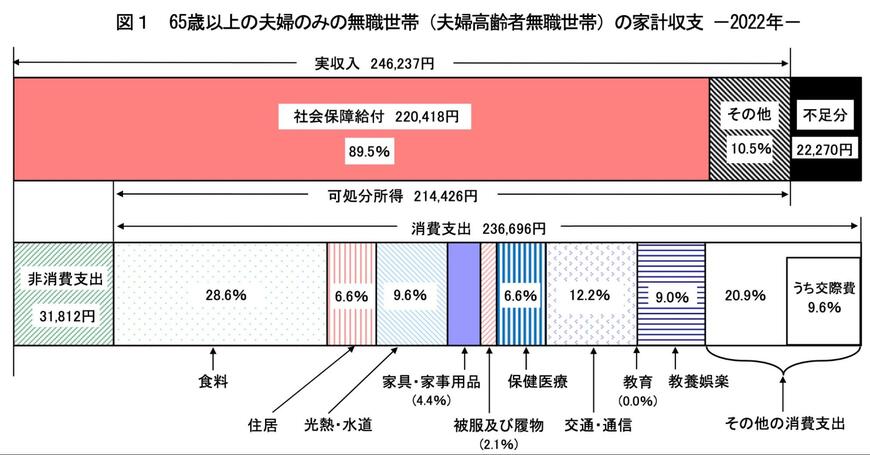

総務省の「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯の家計収支は下記のとおりです。

可処分所得が約21万円に対して、消費支出が約23万円となっており、不足分として毎月2万円の赤字であることがわかります。

「可処分所得」とは、収入のうち税金や社会保険料を除いた所得であり、手取り収入のことを指します。

今回、シミュレーションする「年金20万円」ですが、額面と手取り額では大きく異なってきます。

年金20万円が額面(実収入)の場合は、ここからさらに2万〜3万円ほどの税金・社会保険料が天引きされると想定しておきましょう。

年金20万円が手取り収入であっても、平均的な消費支出の中で生活する場合は毎月約3万円前後の赤字になると考えられます。

つまり、「額面の収入20万円」「手取り収入20万円」どちらのケースであっても、毎月「赤字」が発生します。

赤字分については貯蓄から補填する必要があるでしょう。