2. 40歳代「65歳で1000万円」月4万円での積み立てに必要な期間は?

金融庁「資産運用シミュレーション」をもとに、新NISAのような積立投資を「年利3%」で運用して期待できる結果をみていきましょう。

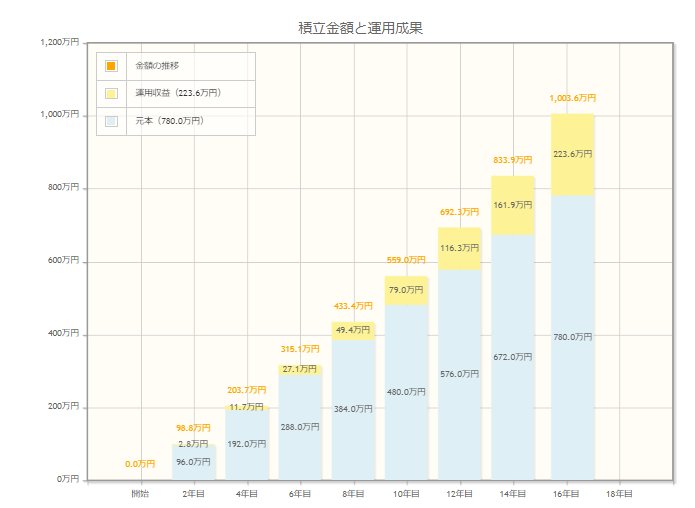

今回は例として「月4万円」ずつ積み立てた場合、1000万円を形成するため必要な期間を試算しました。

2.1 【月4万円・年利3%】の運用で期待できる「新NISA」のシミュレーション結果

投資による収益が223万6000円出て、積み立てに必要な期間は16年3か月となります。

ちなみに、貯蓄だけで積み立ててかつ預金金利が0.001%のまま続くと想定すると、積み立てにかかる期間は20年10カ月。大幅に短縮されているとわかります。

今の年齢が49歳以下なら65歳までに1000万円を貯められる計算といえるでしょう。

3. 新NISA(ニーサ)のポイントをおさらい

最後に、投資未経験者の多くが「難しい」と感じていた、新NISA制度の概要をおさらいしましょう。

おさえておきたい主なポイントだけ、まとめてみました。

3.1 ここだけはおさえたい!「新NISA」のポイント

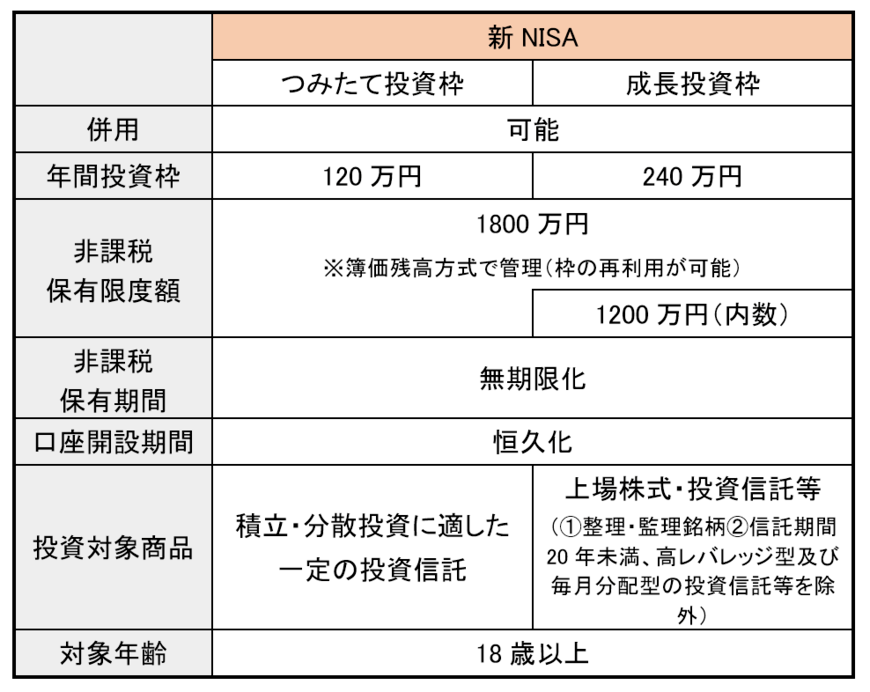

- 非課税保有期間:無期限化

- 口座開設期間: 恒久化

- 「つみたて投資枠」と「成長投資枠」:併用可能

- 年間投資枠: 成長投資枠「年間240万円」・つみたて投資枠「年間120万円」

- 非課税保有限度額:全体で1800万円(成長投資枠:1200万円※枠の再利用可能)

4. 時間を味方につけてコツコツと「資産形成」していこう

老後を迎えるまでに1000万円の資金を運用でつくることは、40代からでも可能であるとわかりました。

資産運用の鉄則は、時間を味方につけることであるため、早いタイミングで始められるほうが良いでしょう。

時間を味方につけることができない年齢であれば、積立額を上げることを検討することも一案といえます。

もちろん投資には元本割れのリスクは伴うため、自分に合う積立方法を取り入れることが大切です。

2014年1月に創設され、2024年1月に改良され生まれ変わった「NISA」。まずは、情報収集から始めてみてはいかがでしょうか。

参考資料

荒井 麻友子