3. 【ご参考】50歳代の貯蓄額一覧表

今回の相談者は50歳代の方でしたが、その資産状況によっても備え方は変わります。ほとんど貯蓄がないという場合は、リスクの高い方法は選べません。

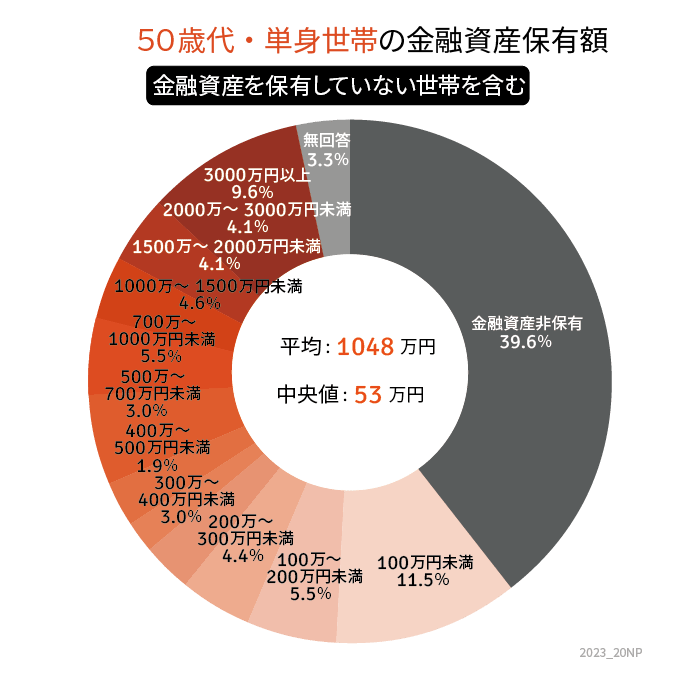

参考までに、50歳代・二人以上世帯の貯蓄額を見てみましょう。

- 金融資産非保有:20.8%

- 100万円未満:6.1%

- 100~200万円未満:5.5%

- 200~300万円未満:3.3%

- 300~400万円未満:3.2%

- 400~500万円未満:3.4%

- 500~700万円未満:5.3%

- 700~1000万円未満:6.1%

- 1000~1500万円未満:8.6%

- 1500~2000万円未満:5.7%

- 2000~3000万円未満:8.8%

- 3000万円以上:20.3%

そもそも金融資産を保有しない世帯は20.8%。このように余裕資金がない世帯では、リスクのある方法はおすすめできません。

反対に、3000万円以上あるという世帯は20.3%。世帯やライフプランによって必要な資産は異なりますが、余裕資金があれば新NISAの活用も一案です。

4. まとめにかえて

今回は財形貯蓄と新NISAの仕組みや違い、財形貯蓄で貯めた資金を新NISAへ替えるメリットについて解説しました。

現在の日本では財形貯蓄や新NISA、iDeCoなどその他にも多くの方法が存在しますが、その中から自分自身に合ったものを選ぶ必要があるため、容易なことではないでしょう。

ですが、今後のライフプランを考えることで選択する資産運用の方法は絞られます。

まずは家族全体の状況をしっかり把握することが、一番の近道ではないでしょうか

参考資料

長井 祐人