3. 受付終了したジュニアNISA、今後はどうすればいい?

それでは、今までジュニアNISAで積み立てた資産は、どうすればいいでしょうか。

今までジュニアNISAで新規運用していた分は2024年からスタートした新NISAに切り替えてもよいでしょう。

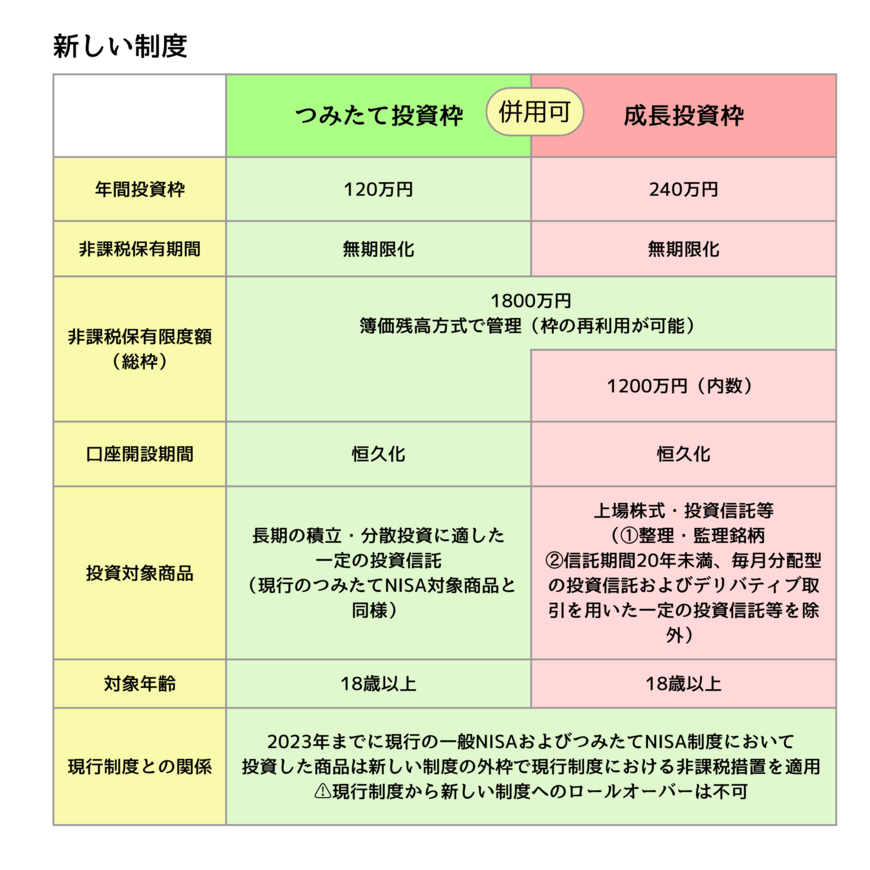

新NISAではつみたて投資枠が年間上限120万円、成長投資枠が年間上限240万円(生涯で総額1,800万円まで)と非課税運用枠が拡大されます。年間の投資上限額が増え、ジュニアNISA分を新NISAにあてることができます。

また、新NISAでは非課税期間が無期限となり、売却した後も非課税枠が復活します。

今までは非課税期間がNISAでは5年、つみたてNISAでは20年と制限があり、途中で売却した場合にも非課税枠は復活しない縛りがありました。

一方、新NISAは売却しても非課税枠が復活するため、学費として使った後に老後資金準備など目的を変更して再度非課税運用をスタートすることもできます。

ちなみに新NISAでは教育資金が必要なタイミングで引き出すことはもちろん、お子様が18歳にならなくても引き出しは可能です。

4. まとめ

今回はロールオーバーについて確認してきました。

ジュニアNISAもロールオーバーをすることで、非課税で保有し続けることができます。非課税で保有できるのは魅力的ですが、そもそも利益が出て初めて非課税のメリットを享受することができます。

ジュニアNISAは良い制度ではありますが、あくまで投資です。お子様の教育資金が必要なタイミングで必ず運用益がでている保証はありません。

教育資金については必要なタイミングが決まっているので、運用成果に任せての準備はリスクがつきものです。そのためリスクを理解した上での準備が必要となります。

お子様の教育資金のために運用益を期待するのも良いですが、引き出しのタイミングはしっかりと考える必要はありますね。

5. 【参考】新NISAの概要をおさらい!

5.1 新NISA「成長投資枠」

年間投資上限額:240万円

- 非課税保有期間:無期限

- 投資対象商品:上場株式・投資信託など

5.2 新NISA「つみたて投資枠」

年間投資上限額:120万円

- 非課税保有期間:無期限

- 投資対象商品:投資信託やETF

非課税保有限度額(総枠):1800万円(うち成長投資枠1200万円)※枠の再利用が可能

参考資料

山本 大樹