2. 【60歳代・おひとりさま】老後は毎月約3万円の赤字。どう対策する?

物価高や年金額の実質的な目減りにより、年金だけで生活するのは不安なのが現状です。

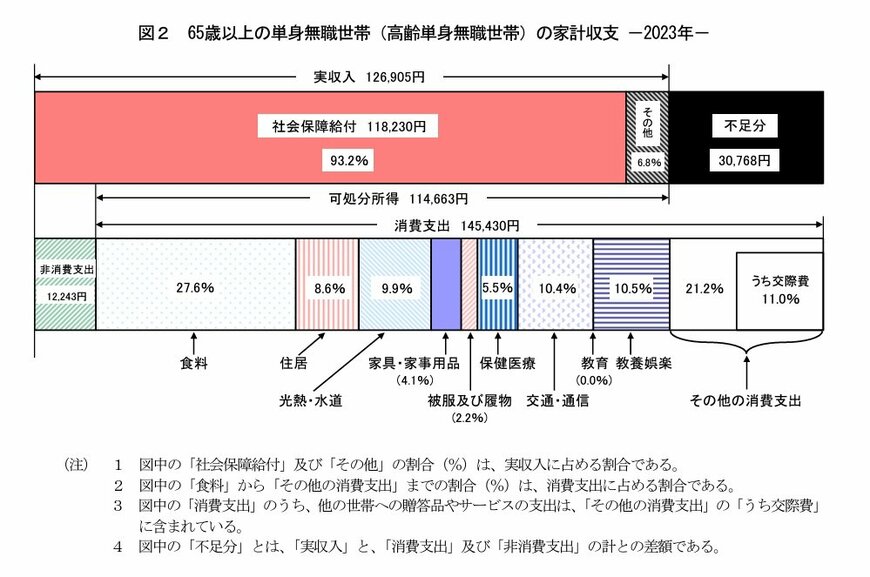

実際に総務省の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、65歳以上単身世帯の可処分所得が「11万4663円」であるのに対して平均支出は「14万5430円」であり、毎月約3万円の赤字となっています。

毎月3万円の赤字を出しながら生活するのは、大きな不安材料になり得ます。そのため、現役時代のうちにある程度の資金準備が必要となるでしょう。

具体的には、以下のような方法で資産を守ることができます。

- 65歳以降も働いて収入を得る

- 固定費を見直す

- 私的年金で公的年金以外の収入を増やす

- NISAやiDeCoなどの税制度を有効活用する

特に2024年から新たに始まった「新NISA」においては、現行のNISAよりも年間投資額が増額、非課税で保有できる期間が無期限となることから、より長期的な資産運用が可能です。

NISA、iDeCoはともに、少額からでも始めやすく、2024年からスタートしたという人も少なくありません。これから老後資金の準備をしたい方は、一度チェックしてみてもよいでしょう。

3. 老後資金の準備は早めに動くのが吉

これまで60歳代・ひとり世帯の「貯蓄ゼロ(非保有)の割合」と平均・中央値を確認してきました。

確実に貯蓄を貯めていくには、家計の見直しや、収入源を増やしたりすることが大切です。2024年1月は新NISAもスタートし、個人が貯蓄を始めやすい環境になりました。

NISAや投資信託での資産運用はリスクが伴いますので、事前の情報収集や商品選定が資産形成のカギとなります。

これを機に、2024年のご家庭に合った貯蓄方法について考えてみてはいかがでしょうか。

※金額等は執筆時点での情報にもとづいています。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」

- PRTIMES「Job総研による『2024年 老後資金の意識調査』を実施 8割が”老後不安” 年金不信に備え NISA利用が最多」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

中本 智恵